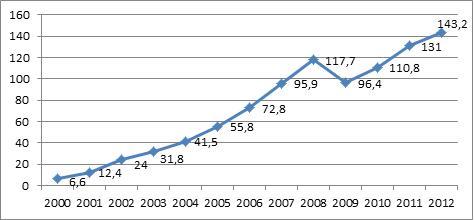

По итогам 2012 года телевидение остается самым популярным рекламоносителем. На его долю приходится чуть более 48 % российского рекламного рынка (143,2 млрд. рублей). Однако рост рынка телевизионной рекламы за последний год составил всего 9% - в два раза меньше, чем в предыдущем 2011 году. Это начало стагнации?

Взлеты и падения рынка

Рисунок 1. Объем рынка телевизионной рекламы в России в 2000-2012 гг., без НДС (в млрд. руб.)

Источник: АКАР

В течение года рынок телевизионной эфирной рекламы развивался неравномерно. В первом квартале он вырос на 10% (по сравнению с первым кварталом 2011 года). Позитивным фактором для продавцов рекламы и крупных телеканалов в начале прошлого года могло стать то, что исследовательская компания «TNS-Россия» увеличила в выборке долю семей, имеющих более одного телевизора. Это привело к росту телесмотрения среди некоторых возрастных групп и, следовательно, к повышению рейтингов центральных телеканалов.

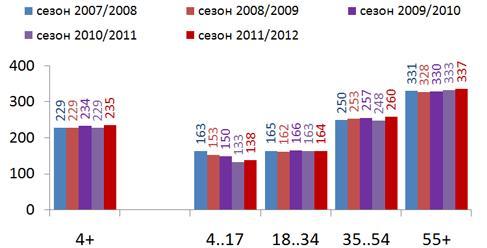

Рисунок 2. Среднесуточное время просмотра телевизора среди населения (минут в день)

Источник: TNS Russia, проект TV Index. Россия (города 100 000+), телесезон (сентябрь — июнь), сутки в целом. Учитывается смотрение всех телеканалов (национальных, тематических, региональных) в совокупности.

По данным TNS, в 2012 году в целом среднесуточный показатель телесмотрения среди всех возрастных групп составил 238 минут в день (на 3 минуты больше, чем по итогам сезона 2011-2012). В возрастной группе 35…54 показатель вырос до 266 минут, в группе 54+ - до 340 минут в сутки. В то же время в группе 4…17 показатель остался на том же уровне – 138 минут в сутки, а среди зрителей в возрасте от 18 до 34 лет сократился до 163 минут.

Во втором квартале в темпах роста телерекламы произошел существенный спад - прирост составил лишь 6 %. По мнению экспертов Аналитического центра «Видео Интернейшнл» (АЦВИ), такие показатели могут быть вызваны нетипичным сезонным распределением рекламных доходов в 2011 году (с завышенными показателями в апреле и мае и с заниженными в июне). Кроме того, в условиях экономической неопределенности крупные рекламодатели не рискуют выделять большие рекламные бюджеты, предпочитают тратить понемногу и дробить рекламные кампании на небольшие периоды. Однако, по словам директора центра маркетинговых исследований АЦВИ Сергея Веселова, «во втором полугодии рынок понял, что катастрофы не будет, и начал расти».

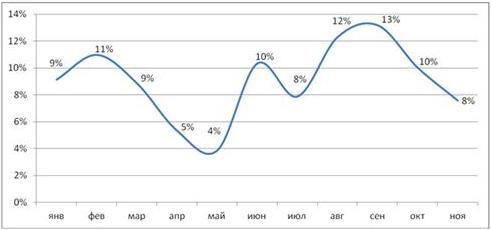

Увеличение показателей прироста сегмента телевизионной рекламы началось еще в конце второго квартала: в июне рекламодатели решили воспользоваться трансляциями чемпионата Европы по футболу, чтобы привлечь внимание аудитории, и рекламный рынок сразу взлетел на 10 % (см. рисунок 2). Трансляции Олимпийских игр в Лондоне также помогли телевизионному рынку показать прирост (значительный по сравнению с низкими показателями августа 2011 года), несмотря на запрет телевизионной рекламы пива, вступивший в силу 23 июля.

Рисунок 3. Помесячный прирост рекламных бюджетов на эфирном ТВ в 2012 году (к соответствующим месяцам в 2011 года), %.

Источник: АЦВИ

С октября показатели прироста рекламы на эфирном телевидении снова поползли вниз, что и дало суммарный годовой показатель прироста доходов эфирного телевидения в 9 %. По словам экспертов АЦВИ, подобное падение темпов роста вызвано не только внешними негативными факторами (экономическая неопределенность и боязнь кризиса, запрет рекламы пива), но и естественным замедлением после посткризисного скачка.

Эксперты пересмотрели неэфирное вещание

После высоких показателей в 2011 году (прирост 36 %) замедлился рост показателей и рекламы на кабельно-спутниковом телевидении – 27 %. Доля такого вида рекламы в общей структуре рекламы на телевидении невелика – чуть более двух процентов и годовой оборот в 3,31 млрд. рублей. Однако этот сегмент динамично развивается, поэтому эксперты АКАР, «Видео Интернейшнл» и «Газпром-Медиа» в 2012 году решили усовершенствовать параметры измерения рекламы на кабельно-спутниковом телевидении. Аналитики уточнили границы между «эфирными» и «тематическими» каналами, более корректно проанализировали отдельные подсегменты рекламы (в частности, реклама в телемагазинах была оценена в 400 млн. рублей), включили «скрытую рекламу» («джинсу») в подсчет общего бюджета по сегменту, а бартерные (кросс-медийные) сделки решили не учитывать в рекламном бюджете.

Среди тенденций развития телевизионной рекламы и телевидения в целом Сергей Веселов отметил постепенное стирание границ между эфирным и неэфирным телевидением, поскольку в условиях быстрого развития технологий контент становится более важным, чем способ передачи. Кроме того, увеличивающаяся сегментация аудитории способствует росту популярности тематических каналов и может привести к снижению аудитории федеральных каналов и, как следствие, к уменьшению их доли в размещении рекламы. По последним данным, опубликованным Федеральной антимонопольной службой (ФАС), по итогам 2010-2011 гг. самые крупные доли в национальном размещении рекламы имеют «Первый канал» (23,42%), ВГТРК и «СТС-Регион» (по 16,09%), «Телекомпания НТВ» (15,4%) и «ТНТ-Телесеть» (9,46%).

Телевидение сохранит лидерство на рекламном рынке

По оптимистичным прогнозам, в этом году ситуация на телевизионном рынке будет не хуже, чем в прошлом. «Думаю, что в среднесрочной перспективе телевидение сохранит доминирующую позицию на рынке, и его доля будет колебаться в пределах 45-50%. Есть компании, которые пробуют Интернет-рекламу, но не получают ожидаемого эффекта, и делают выбор в пользу телевидения», - утверждает Сергей Веселов.

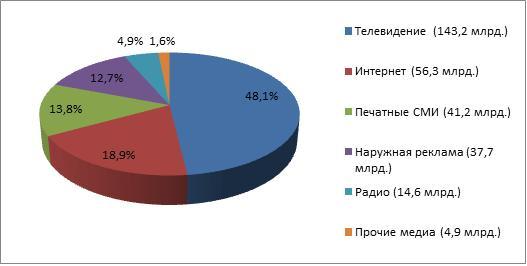

Рисунок 4. Структура российского рекламного рынка в 2012 году

Источник – АКАР. В скобках указан объем рекламного рынка каждого сегмента (в млрд. рублей, без НДС).

О возможных показателях роста телевизионной рекламы в текущем году эксперты говорят с осторожностью. В начале 2011 года эксперты АЦВИ давали прогнозы о том, что в 2013 году платежеспособный спрос на рекламу может составить 205 млрд. рублей без НДС. Но с учетом того, что сейчас объем рынка телевизионной рекламы составляет 143,2 млрд. рублей, а темпы роста сегмента замедляются, осуществление такого прогноза кажется маловероятным.