Тренд сменился. Так можно охарактеризовать данные ассоциации ОИРОМ, подсчитавшей объем рынка маркетинговых исследований в 2014 году. Как сообщил R&T Дмитрий Писарский, исполнительный секретарь ОИРОМ и гендиректор Millward Brown ARMI-Marketing, рынок вырос в рублевом исчислении на 6% - 7% и упал в долларовом на 11%. Напомним, что год назад аналогичные цифры были +13% и +10%, соответственно. Учитывая, что в 2013 году абсолютная величина рынка MR составляла $430 млн, получаем для 2014 года в долларах $383 млн и в рублях 14,66 млрд. руб. При этом мы исходили из среднегодового курса доллара в текущем году 38,3 рубля, который подсчитали самостоятельно по фактическим данным на 23 декабря 2014 г.

Источник: val.ru

Эксперты, с которыми нам удалось поговорить, пессимистично оценивают перспективы наступающего 2015 года. Ситуация неопределенная, более того, системные показатели свидетельствуют о ее ухудшении.

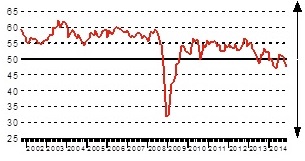

По данным исследования Индекса PMI®, рассчитываемого компанией Markit для банка HSBC, в ноябре 2014 года темпы сокращения деловой активности в сфере услуг были максимальными с мая 2009 года. «Глубокий спад производства в сфере услуг затмил обнадёживающие показатели в обрабатывающих отраслях, на фоне значительного увеличения разрыва в темпах роста между этими двумя секторами», - комментирует выводы исследования Александр Морозов, главный экономист Банка HSBC по России и странам СНГ. – мы полагаем, что рыночная конъюнктура в сфере услуг, вероятно, продолжит ухудшаться в ближайшие месяцы. Деловые ожидания в сфере услуг безрадостны и сопоставимы только с теми, которые наблюдались в худшие дни кризиса 2008-09 гг. На этот раз ожидания упали из-за замедления темпов роста экономики, слабой валюты, политической неопределенности и санкций. Эти факторы вряд ли быстро улучшатся». В итоге, российская экономика рискует оказаться не только в длительной, но в глубокой рецессии.

Динамика изменений Индекса PMI в сфере услуг, сез.корр.

Примечание: отметка 50 означает «нет перемен по сравнению с прошлым месяцем»

Источник: Российский совокупный Индекс PMI Банка HSBC, ноябрь 2014 г.

Об исследовании: Индекс PMI® сферы услуг России банка HSBC основан на анализе результатов ежемесячных опросов группы частных компаний, работающих в российском секторе услуг. В группу, состав которой объективно отражает структуру сектора услуг в целом, входят на настоящий момент более 300 компаний

Разумеется, население не останется в стороне и будет менять свое потребительское поведение. Что уже и происходит. Если еще в III квартале исследователи Nielsen отмечали рост «Индекса потребительского доверия», то в конце года доверие закончилось. Об этом же говорят и другие исследователи. Например, измеряемый GfK «Индекс потребительских настроений в России» в IV квартале снизился до до 95 пунктов. Впрочем, как отмечают ресечеры, текущие показатели Индекса еще далеки от резкого падения, отмеченного GfK в кризис 2008-2009 годов (тогда Индекс упал сразу на 31 пункт).

Но это только начало. Эксперты GfK предполагают, что сегодняшняя неуверенность потребителей проявится на продажах с марта по июнь 2015 г. «Из-за девальвации рубля и роста инфляции изменения в покупательной способности россиян неминуемы. При этом потребителю нужно время, чтобы адаптироваться к новым условиям и изменить привычки потребления. Сначала происходит "кризис в головах", что мы и наблюдаем прямо сейчас", - говорит Марина Безуглова, зам. генерального директора GfK Rus.

Что же делать? Хотя и считается, что «кризис – это новые возможности», найти их будет нелегко. Попробуем обозначить хотя бы некоторые места, в которых надо искать.

Большая встряска

Понятно, что будет структурная перестройка экономики. Обвал рубля, санкции и антисанкции – все это не может не привести к изменению логистики товаров и маржинальности работы с ними производителей и ретейлеров. А это значит, что будут меняться – и очень быстро – рыночные показатели отраслей и подотраслей. Некоторые продукты окажутся убыточными, компании будут искать новые. Будут экспериментировать – тут просто деваться некуда. Другими словами, будет меняться не только поведение рядовых людей, но и компаний. B2B-рынки ожидают большие гонки: кто быстрее поймет новые интересы своих клиентов, кто быстрее сможет найти новые растущие сектора. Можно уже начинать готовить стартовые составы своих команд для этих состязаний.

Ну и, конечно, цены. Понятно, что заказчики будут резать косты. Понятно, что у них всегда будут стандартные обоснования. Но вот кто из клиентов имеет возможность для маневра, а кто действительно стоит у черты, не будет известно никогда. Это надо будет прочувствовать. И тонко балансировать между естественным стремлением больше заработать и не "напугать" клиента высокими ценами. Те же, кто опоздает с повышением цен, надолго запомнят об упущенных возможностях. Прецеденты есть.

Преимущества слабого

Падение валюты автоматически влечет за собой рост маржинальности экспортных операций. В применении к рынку маркетинговых исследований это означает получение конкурентных преимуществ при проведении работ на внешних рынках. Те из компаний, кто уже начал работать на внешних рынках, получат преимущество первого хода. Но дорога широкая, а стала еще шире – места хватит.

Кто ты такой

Еще одна возможность – это оптимизация менеджмента. Мы имеем в виду в данном случае не стандартное в таких случаях верчение дырочек на ремнях, экономию на спичках и бумаге, увольнение маркетологов и пиарщиков и т.п. Все это, конечно, будет, хотя и неизвестно – будет ли эффект. А вот от снижения стоимости транзакций и транзакционых рисков – будет точно. И тут возможна системная работа на уровне рынков, а не компаний. Ее цель – увеличение конкурентоспособности отрасли, а через это – рост рынка. Речь идет о сертификации исследовательских компаний. Риски заказчиков при поиске партнеров в условиях экономической неопределенности возрастают многократно. В то же время число сертифицированных исследовательских компаний в России можно подсчитать, буквально на пальцах. Появление упрощенной (и недорогой!) системы сертификации, принятой рынком, может очень существенно расширить перечень добросовестных подрядчиков в глазах исполнителей и окажет оздоравливающее действие.

Разумеется, все перечисленное выше – пока лишь умственные конструкции. Как говорят СМИ в таких случаях, «мы следим за развитием событий».