За 6 лет - с 2007 по 20133 - доля рекламы в российском ВВП сократилась на четверть – с 0,65 до 0,49%. Уменьшилась, хотя и не так значительно, доля маркетинговых услуг – с 0,26% до 0,24% ВВП. Это стало результатом изменения структуры внутреннего продукта, который стал «менее рыночным», и свидетельствует об общей стагнации сектора интеллектуальных услуг.

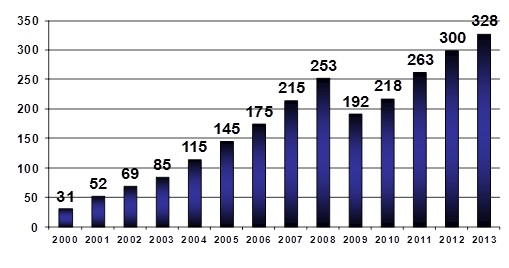

По данным АКАР, объем рынка рекламы в средствах ее распространения в 2013-м году увеличился в стоимостном выражении почти на 10% и составил 328 млрд. руб., или $10,3 млрд по среднему курсу прошлого года. По сравнению с весьма благополучным в экономическом отношении 2007-м годом, рынок рекламы вырос за шесть лет в номинальном выражении более чем в 1,5 раза в рублях и на 20% в долларах США. Казалось бы – весьма неплохие результаты развития, тем более после кризиса 2009-го года, вялого восстановления и начавшегося со второй половины 2012-го года снижения роста экономики.

Еще благополучнее обстоят дела на рынке маркетинговых услуг. По экспертным оценкам (РАМУ, Гильдия Маркетологов и др.) его объем в 2013-м году вырос почти на 12% и составил 158 млрд. руб., т.е. почти 5 млрд. дол. США по официальному среднему курсу 2013-го года. За шесть лет рынки маркетинговых услуг выросли в номинальном выражении более чем на 80% в рублях или – на 45% в пересчете на доллары США, все в тех же неблагоприятных внешних условиях. Но радоваться рано.

Динамика рынка рекламных и маркетинговых услуг существенно отстает от динамики базовых макроэкономических показателей. Так номинальный ВВП в рублевом исчислении с 2007 по 2013 г. вырос ровно в два раза, а в пересчете на доллары США – более, чем на 60% (см. Таблица 1). Реальный ВВП увеличился за этот период более, чем на 10%, - и это с учетом снижения российского ВВП в 2009-м году на 8%. То есть, российская экономика «отыграла» кризисное падение. А если бы этого падения вовсе не произошло (т.е. если бы в 2009-м году экономике России удалось удержаться на уровне нулевого роста), то прирост реального ВВП за шесть лет составил бы ровно 20%.

Оборот розничной торговли за шесть лет увеличился более, чем в два раза (на 120%) в рублях и более, чем на 70% в долларах США. Это стало результатом опережающего, по сравнению с номинальным ростом ВВП, номинального роста доходов населения. В первую очередь – заработной платы, которая выросла в рублях в 2,2 раза, а в долларах – на 75% (см. Таблицу 1.).

Таблица 1. Динамика ключевых макроэкономических показателей и рынков услуг в области рекламы и маркетинга 2007 – 2013 гг.

|

Показатель/годы |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2013/ 2007 |

|

*Рост ВВП, % |

7,1 |

5,6 |

-7,9 |

3,9 |

4,3 |

3,7 |

1,3 |

10,7% |

|

*ВВП, трлн. р. |

33,1 |

41,5 |

39,5 |

44,5 |

54,6 |

62,3 |

66,7 |

2 раза |

|

*Оборот розничной торговли, трлн. руб. |

10,8 |

13,9 |

14,6 |

16,5 |

19,1 |

21,4 |

23,7 |

2,2 раза |

|

*Средняя зарплата, тыс. руб. |

13,5 |

17,1 |

18,7 |

21,1 |

23,6 |

26,7 |

29,9 |

2,2 раза |

|

**Темпы роста з-ты, % |

25 |

26,7 |

9,4 |

12,8 |

11,8 |

13,1 |

12 |

120% |

|

**Валютный курс, руб/долл США, среднее за год |

25,2 |

25 |

31,4 |

30,4 |

29,7 |

30,8 |

31,9 |

26,5% |

|

***Объем рынка рекламы, млрд руб |

215 |

253 |

192 |

218 |

263 |

300 |

328 |

1,5 раза |

|

Темп роста рынка рекламы, % |

22,9 |

17,7 |

-24,1 |

13,5 |

20,1 |

14,1 |

9,3 |

52,5% |

|

Объем рекламы/оборот розницы, % |

1,99 |

1,82 |

1,32 |

1,32 |

1,38 |

1,4 |

1,38 |

- 31% |

|

****Объем рынка маркетинговых услуг, млрд. руб. |

86 |

111 |

98 |

110 |

126 |

142 |

158 |

1,8 раза |

|

**Темп роста, % |

28,5 |

29 |

- 22 |

12,2 |

14,7 |

12,7 |

11,3 |

84% |

|

Маркетинговые услуги/розничная торговля, % |

0,8 |

0,8 |

0,67 |

0,67 |

0,66 |

0,66 |

0,66 |

- 17% |

* Данные Федеральной Службы государственной статистики

** Расчеты – Березин И.С.

*** Данные – АКАР.

**** Экспертные оценки РАМУ, Гильдии Маркетологов, РАДМ и др.

Даже инвестиции, затухающий рост которых стал одной из причин общего торможения экономического роста в 2013-м году, за шесть лет показали номинальный рост в рублях ровно в два раза.

С учетом этих данных оказывается, что динамика рынков рекламных и маркетинговых услуг в последние шесть лет отставала от общеэкономической. За 6 лет - с 2007 по 20133 - доля рекламы в российском ВВП сократилась на четверть – с 0,65 до 0,49%. Уменьшилась, хотя и не так значительно, доля маркетинговых услуг – с 0,26% до 0,24% ВВП.

Поскольку реклама и маркетинговые услуги более всего востребованы на рынках конечной потребительской продукции и услуг, логично сравнить стоимостные объемы этих рынков не только с ВВП, но и с оборотом розничной торговли. Здесь показатели выглядят еще хуже. Отношение стоимостного объема рекламного рынка к обороту розничной торговли сократилось за шесть лет более чем на 30%. - с почти 2% в 2007-м до 1,38% в 2013-м году. Снижение этого же соотношения для маркетинговых услуг оказалось менее значительным, но все равно весьма заметным – на 17% - с 0,8% от оборота розничной торговли в 2007-м до 0,66% в 2013-м году (см. Таблицу 1.).

В странах с развитой рыночной экономикой (США, Германия, Великобритания и др.) соотношение доля рекламного рынка в ВВП составляет 0,75 – 1%, а рынка маркетинговых услуг 0,5 – 0 ,75% от ВВП. Так, по данным компании ZenithOptimedia в 2012-м году расходы на рекламу в США составили 160 млрд. дол., в Германии – 25,6 млрд., в Великобритании – 19,5 млрд. А ВВП, по оценкам Всемирного банка – 15,7; 3,4 и 2,4 трлн. дол., соответственно.

В 1,5 – 2 раза меньшая доля рекламы в российском ВВП может, теоретически, свидетельствовать об исключительно высокой эффективности российской рекламы, но в это трудно поверить. Тогда представители мирового рекламного бомонда должны были бы в очередь выстраиваться для того, чтобы поучиться у наших специалистов, а услуги российских рекламных агентств были бы нарасхват по всему миру. Между тем, даже в благополучном 2007 г. лишь малая часть (около 4%) российских рекламистов могли похвастаться, что работают на международном уровне.

Нам представляется более правдоподобным объяснение, основанное на гипотезе о низком (и снижающемся) уровне «рыночности» российской экономики. И без того довольно высокий уровень государственного контроля над экономикой (прямого и косвенного) в 2009 – 2013 гг. еще более повысился, и доля государственного сектора достигла, по оценкам Минэкономразвития, 50 % ВВП. А «регулируемые в ручном режиме» сектора и отрасли экономики в гораздо меньшей степени нуждаются в рекламной поддержке, чем отрасли с рыночным регулированием.

Как показали наши опросы, услуги в области рекламы более всего востребованы со стороны производителей продуктов питания и алкогольных напитков, парфюмерии и косметики, непродовольственных товаров длительного пользования, розничной торговли, мобильной связи. На долю семи потребительских отраслей приходится две трети спроса (67%) на услуги в области маркетинга и три четверти (76%) в области рекламы – см .Таблицу 2. А это как раз отрасли в наименьшей степени подверженные (по крайней мере - пока) государственному вмешательству. И наоборот, отрасли с сильным государственным участием (добывающая промышленность, металлургия, машиностроение, транспорт и т.д.) формируют запрос на услуги в области рекламы в минимальном объеме.

В результате, занимая 8-е место в мире по объему ВВП (на долю России приходится 3 – 3,5% от мирового ВВП) наша страна не входит даже в десятку крупнейших рынков рекламы, занимая лишь 13-е место (2% от мирового рынка рекламы). Оставаясь «периферией» мирового рынка рекламы, Россия, естественным образом, имеет рекламный продукт менее высокого качества по сравнению с мировым. Этот «продукт», вместо того чтобы помогать производителям выстраивать правильные коммуникации с потребителями и участвовать в создании добавленной стоимости, просто раздражает значительную часть населения.

На улучшение ситуации в ближайшей перспективе надеяться не приходится. По прогнозу агентства ZenithOptimedia Group Russia российский рынок рекламы в 2014-м году вырастет всего на 8,5% в номинальном выражении, т.е. до 356 млрд. руб. С учетом произошедшей в феврале – марте 2014-го года коррекцией курса рубля по отношению к доллару США и евро, эта сумма в пересчете на доллары США, скорее всего, не превысит 10 млрд. Т.е. снизится (в долларовом исчислении) по сравнению с 2013-м годом на 4 – 6%. Глобальные же расходы на рекламу в 2014-м году вырастут на 5,5%, до 532 млрд долл. США по прогнозу того же агентства ZenithOptimedia. Доля России в мировом рекламном продукте, таким образом, снизится до 1,8%.

По оценкам, полученным в ходе проведения исследования сектора интеллектуальных услуг в России (проводились совместно НИУ ВШЭ и Ромир) на долю рынка рекламных услуг приходится примерно шестая часть (16 – 18%) от стоимостного объема сектора интеллектуальных услуг в целом. И эта доля оставалась достаточно стабильной на протяжении всех семи лет проведения исследования. Это означает, что приведенная негативная динамика доли услуг в ВВП характерна не только для рынка рекламных услуг, но и для всего сектора в целом.

Между тем за рубежом роль деловых услуг (значительную долю которых составляют именно интеллектуальные услуги) в экономическом развитии непрерывно повышается. Мировой рынок деловых услуг к настоящему времени оценивается более, чем в 4,7 трлн. дол. США, и за последние десять лет его объем возрос вдвое. В Европе доля сектора деловых услуг составляет более 11% в ВВП и 12% - в занятости (т.е. каждое восьмое рабочее место). За последние 15 лет сектор деловых услуг рос вдвое быстрее, чем вся остальная экономика (на 2,4% в год против 1,1% в год в среднем для остальных секторов). Эта же тенденция, как ожидается, сохранится и в ближайшие годы. В стратегии развития Европы до 2020 г. (Europe 2020 Strategy) сектор деловых услуг отмечается, как одна из важнейших точек роста. Вице-президент Европейской комиссии Антонио Тахани (Antonio Tajani), отвечающий за промышленную политику, говорит:

«Деловые услуги в Европе имеют серьезный, не раскрытый до конца потенциал роста, особенно в терминах производительности и инновационной активности… Высококачественные деловые услуги играют ключевую роль для наших цепочек добавленной стоимости и, следовательно, для конкурентоспособности Европы. Деловые услуги существенны для промышленного ренессанса».

Источник: European Commission Enterprise and Industry Newsletter, 9/04/2014,

То есть, Европа понимает, что деловые интеллектуальные услуги незаменимы для начинающейся в регионе реиндустриализации и как самостоятельный источник основанного на инновациях экономического роста, и как источник новых рабочих мест. Когда это поймут и начнут действовать в соответствии с таким пониманием в нашей стране? Пока тенденции не слишком обнадеживают.

Приложение: что и как исследовалось

Статья основана на материалах исследовательского проекта «Мониторинг сектора интеллектуальных услуг в России », выполненного НИУ ВШЭ в 2007 - 2013-м гг. совместно с исследовательским холдингом Ромир в рамках Программы фундаментальных исследований. В рамках проекта ежегодно проводились качественные (экспертные панели, индивидуальные интервью с экспертами) и количественные (опросы производителей и потребителей интеллектуальных услуг) исследования, а также сбор и анализ доступной вторичной информации по отдельным рынкам / сегментам сектора интеллектуальных деловых услуг.

К сектору интеллектуальных услуг в рамках данного проекта были отнесены:

- Услуги в области рекламы

- Маркетинговые услуги

- Услуги в области промышленного дизайна

- Инжиниринговые услуги

- Услуги в области IT

- Услуги в области подбора кадров и управления персоналом

- Услуги в области финансового посредничества

- Услуги по управлению объектами недвижимости (девелопмент)

- Аудиторские услуги

- Юридические услуги

Общими характерными признаками этих 10 отраслей и сектора интеллектуальных услуг в целом являются:

- Высокая доля добавленной стоимости в выручке

- Высокая доля расходов на оплату труда и обучение персонала в общих издержках производства данных услуг

- Длительный срок адаптации молодых специалистов на новом месте работы и необходимость дополнительного обучения на рабочем месте

Необходимость тесного сотрудничества между заказчиком и исполнителем услуг (со-производство) на протяжении всего срока исполнения работ.

К рынку рекламных услуг в России принято относить, и в ходе проведения исследования

интеллектуальных услуг мы придерживались именно этого подхода, услуги в области:

- Размещения рекламных материалов на медианосителях: в печатных изданиях (прессе), в радио и телевизионном эфире, в кинотеатрах (перед сеансами кино-показа), на зданиях, сооружениях, конструкциях, транспортных средствах и т.п. (наружная реклама), в интернете.

- Создания рекламных материалов от формирования креативной идеи до ее физического воплощения в виде оригинал-макета, ролика, конструкции и т.п.

- Медиапланирование и контроль.

Обоснованной количественной оценке поддается только объем расходов, связанный с размещением рекламы в средствах ее распространения. Экспертная оценка объемов расходов, связанных с созданием рекламных материалов и медиа-планированием показала, что обе эти статьи не превышают 7-12% от объема расходов, связанных с распространением рекламных сообщений в медиа. Кроме того, зачастую расходы по медиа-планированию и созданию рекламных материалов включаются в общие расходы по распространению рекламы (прямо или косвенно), поскольку они осуществляются теми же субъектами рынка (крупные рекламные агентства полного цикла).

Поэтому, говоря об объеме расходов на рекламу, авторы оперировали данными по рынку распространения рекламы.

Основным авторитетным источником данных по оценкам объемов рынка рекламных услуг в России является АКАР – Ассоциация Коммуникационных Агентств России.

АКАР. Эта ассоциация делает свои оценки начиная с 2000-го года на основе сопоставления данных, полученных от рекламодателей и рекламораспространителей. И те, и другие (во всяком случае, самые крупные из них, контролирующие более 90% рекламных бюджетов в России) являются членами АКАР.

Диаграмма 1. Динамика рынка услуг в области рекламы. 2000 – 2013 гг. млрд. руб.

Источник: АКАР

Что такое маркетинговые услуги

Четкой, признанной основными участниками рынка классификации «маркетинговых услуг» в России к настоящему времени не сложилось. Традиционно к ним относят:

- Услуги в области продвижения товаров и услуг конечному потребителю – Consumer Promotion

- Услуги в области продвижения товаров и услуг в торговых каналах - Trade Promotion

Иногда эти две услуги объединяют под названием BTL.

- Услуги по доставке рекламных сообщений персонально потребителю (в почтовый ящик, по электронной почте, по телефону) - Direct – маркетинг. Часть экспертов включают в рынок услуг Direct – маркетинга услуги исходящих звонков потребителям из Coll – центров; другая часть экспертов рассматривают услуги Coll – центров в качестве отдельного сегмента рынка маркетинговых услуг. Из-за этого может возникать эффект «повторного счета» при подсчете объема рынка услуг в сегментах Coll – центров и Direct – маркетинга.

Некоторые эксперты включают в этот перечень Direct – маркетинг в BTL, другие – нет.

- Услуги в области организации конференций, презентаций, выставок, показов, и других мероприятий, направленных в т.ч. на поддержание отношений с целевыми аудиториями - Event – маркетинг.

Event – маркетинг как правило также включают в BTL.

- Услуги в области проведения маркетинговых исследований

- Услуги в области консалтинга по вопросам маркетинга, рыночных стратегий, брендинга

- Услуги в области поддержания отношений с общественностью – бизнес PR.

Последние три сегмента рынка некоторые эксперты в ходе проведения нашего исследования предлагали объединить в группу с названием «инфо – коммуникационный консалтинг».

Оценки различных сегментов рынка маркетинговых услуг очень сильно различаются по точности и достоверности. К оценкам с наибольшей точностью и достоверностью можно отнести сегменты: Promotion (РАМУ), Исследования (Гильдия Маркетологов, ОИРОМ), Маркетинговый консалтинг (Гильдия Маркетологов). Оценки объема рынка в сегменте Direct – маркетинг (РАДМ) можно отнести к средней точности и достоверности. Оценки объемов услуг в сегментах: Call – центры, бизнес PR и Event – маркетинг получены исключительно экспертным путем и обладают невысокой точностью и достоверностью.

Российская Ассоциация маркетинговых услуг; ранее – РАСС (Российская Ассоциация Стимулирования Сбыта). Оценивает объемы рынка BTL услуг с 2003-го года по методике аналогичной методике АКАР. Сопоставляя данные ведущих потребителей и производителей услуг.

Некоммерческое Партнерство «Гильдия Маркетологов» оценивает объемы рынка маркетинговых исследований и маркетингового консалтинга с 2001-го года в ходе проведения ежегодного экспертного опроса, в котором участвуют 250 – 350 экспертов, представляющих крупный, средний и небольшой бизнес, а также исследователи и консультанты.

Объединение исследователей рынка и общественного мнения (ОИРОМ) оценивает объемы рынка маркетинговых исследований в ходе анонимного опроса 20 -30 экспертов – руководителей крупных и средних исследовательских компаний.

Российская Ассоциация директ-маркетинга оценивала объемы рынка услуг в области Direct – маркетинга в 2003 – 2009 гг. экспертным путем. В качестве экспертов выступали руководители крупней компаний – производителей услуг, входивших в Ассоциацию.

Таблица 2. Структура спроса на услуги маркетинга и рекламы по отраслям

|

|

Маркетинг |

Реклама |

|

Оптовая и розничная торговля; ремонт автотранспортных средств, % |

19,3 |

22,6 |

|

Другое, % |

15,2 |

16 |

|

Финансовая деятельность, % |

6,6 |

9,4 |

|

Туризм, % |

7,4 |

8,9 |

|

Производство пищевых продуктов, включая напитки и табак, % |

11,1 |

8,4 |

|

Строительство, % |

4,1 |

6,6 |

|

Предоставление прочих коммунальных, социальных и персональных услуг, % |

3,3 |

4,1 |

|

Транспорт и связь, % |

5,3 |

3,6 |

|

Производство машин и оборудования, % |

4,9 |

3,3 |

|

Производство электрооборудования, электронного и оптического, % |

2,5 |

2 |

|

Обработка древесины и производство изделий из дерева, % |

1,6 |

1,8 |

|

Металлургическое производство и производство готовых металлоизделий, % |

2,9 |

1,8 |

|

Производство резиновых и пластмассовых изделий, % |

1,2 |

1,5 |

|

Гостиницы и рестораны, % |

2,1 |

1,5 |

|

Химическое производство, % |

2,5 |

1,3 |

|

Здравоохранение и предоставление социальных услуг, % |

1,2 |

1,3 |

|

Сельское хозяйство, охота и лесное хозяйство, % |

1,2 |

1 |

|

Текстильное и швейное производство, % |

0 |

1 |

|

Производство прочих неметаллических минеральных продуктов, % |

0,8 |

1 |

|

Производство и распределение электроэнергии, газа и воды, % |

0,8 |

1 |

|

Целлюлозно-бумажное производство; издательская и полиграфичеcкая, % |

0,4 |

0,8 |

|

Производство кокса, нефтепродуктов и ядерных материалов, % |

1,2 |

0,8 |

|

Производство кожи, изделий из кожи и производство обуви, % |

0,4 |

0,5 |

|

Производство транспортных средств и оборудования, % |

1,6 |

0,5 |

|

Образование, % |

0,8 |

0,5 |

|

Рыболовство, рыбоводство, % |

0,4 |

0,3 |

|

Операции с недвижимым имуществом, аренда, % |

0,4 |

0,3 |

|

Добыча полезных ископаемых, % |

0 |

0 |

|

ВЫБОРКА |

243 |

394 |

Источник: опрос компаний-потребителей интеллектуальных услуг, 2011 г. НИУ – ВШЭ – Ромир

В работе над статьей принимала участие Марина Дорошенко, зав. отделом аналитических исследований Института статистических исследований и экономики знаний, д.э.н.