АКАР подвел итоги 2010 года, подсчитав объем рекламного рынка по основным секторам. Как и ожидалось, рекламисты могут радоваться – рынок вырос. Однако за безликими цифрами скрыты и неожиданные взлеты, и невидимые миру слезы. Попробуем их разглядеть.

По оценке АКАР, суммарный объем рекламы в средствах ее распространения (сектор ATL-услуг), включая НДС, в 2010 году составил 250 млрд. руб., что на 16% больше, чем за аналогичный период предыдущего года, хотя все еще меньше, чем в докризисном 2008 году. Сектор маркетинговых услуг по оценкам экспертов АКАР и РАМУ составил в 2010 году 65 млрд. руб., включая НДС, что означает рост на 26%. Таким образом, объем рынка маркетинговых коммуникаций в России в 2010 году равняется 315 млрд. руб., рост объема рынка к предыдущему году составил 18%.

Сделан аналогичный расчет и без учета НДС (см. таблицы в конце статьи). По словам Сергея Веселова, директора по маркетинговым исследованиям АЦВИ, в дальнейшем, все расчеты будут выполняться без учета НДС, поскольку это позволяет получить более точные данные. О том, что включение НДС в подобные расчеты существенно искажает общую картину, эксперты говорили (и писали!) уже давно. Не прошло и нескольких лет, как их аргументы были услышаны.

Еще одна методическая новость этого года: РАМУ проводила расчеты, создав семь рабочих групп – по числу секторов, получая каждый раз консолидированную экспертную оценку. Михаил Симонов, президент РАМУ признал, что данные предыдущих лет, получаемые в отсутствие такой процедуры, вряд ли стоит считать точными.

Изменилась и система подсчета рекламы в прессе. Впервые за всю историю оценки объемов рекламы в российских печатных СМИ такая оценка была полностью основана на проведенном мониторинге рекламы в федеральных и региональных изданиях. Как известно, мониторинг рекламы в московской и федеральной прессе проводит компания TNS Россия Media Intelligence, на основе которого вычисляется объем рекламы в денежном выражении силами АЦВИ. В прошлом, за неимением точных данных регионального мониторинга, оценка региональной составляющей рекламного рынка осуществлялась силами экспертов крупных издательских домов, чьи издания широко представлены в городах Российской Федерации.

На этот раз удалось объединить усилия всех заинтересованных в достоверной информации сторон. К данным мониторинга московских и федеральных изданий присоединились данные обширного регионального мониторинга рекламы, проведенные силами Издательского дома HFS / ИнтерМедиаГруп и Издательского дома Абак Пресс. Кроме того, силами Издательского дома HFS / ИнтерМедиаГруп и АЦВИ были проведены мониторинг и расчет объема рекламы в московских и федеральных изданиях, которые не включены в мониторинг компании TNS Россия Media Intelligence.

Георгий Микаберидзе, корпоративный директор по маркетинговым исследованиям и развитию бизнеса ГК «Издательский дом HFS/ИнтерМедиаГруп» и Александр Ефремов, эксперт АЦВИ, руководившие этими работами, отмечают несколько важных моментов, возникших в ходе переоценки объема рынка прессы.

Во-первых, в ходе дополнительных мониторингов было охвачено значительное количество изданий, которые ранее не принимались во внимание экспертами. В первую очередь это относится к рекламно-информационным изданиям, которые во множестве представлены в любом городе РФ. В результате, как абсолютный объем рекламы в данном типе изданий, так и доля рекламных изданий на рынке прессы оказались заметно больше, чем это представлялось ранее. Итог предсказуем: объем рекламы в прессе после окончательных расчетов оказался значительно больше, чем это считалось ранее.

Во-вторых, пользуясь самим фактом переоценки, эксперты АКАР осуществили давно назревшую переклассификацию изданий, которые поменяли несколько лет назад свой формат с газетного на журнальный. Теперь целый ряд очень рекламоемких изданий, в том числе ТВ-гидов, переклассифицированы в журналы, что в полной мере соответствует их современному формату. Соответственно, чтобы не искажать историческую динамику объема рекламных доходов различных видов печатных СМИ за прошлые годы, данные издания также будут считаться в группе журналов, а не газет. Такая переклассификация привела к тому, что доля газет в общем объеме рекламного рынка стала несколько ниже.

В планах экспертов – оценить в ближайшие годы объем денежных средств, получаемых изданиями от не учитываемых ранее специальных проектов: нестандартных форматов рекламы, а также от рекламных вложений в издания (буклеты, открытки, купоны, пробники и т.п.). Компания TNS Россия Media Intelligence с начала 2011 г. начала мониторинг подобных вложений и оценку их стоимости.

Каковы же основные выводы?

Ожидаемо выросли бюджеты, направляемые в ТВ. Правда, они еще не достигли уровня 2008 года, но, по словам Сергея Веселова, итоги последних месяцев 2010 года обнадеживают. Можно ожидать, что докризисный уровень будет достигнут уже в текущем году. Влияния Интернет, который может «перетянуть» часть телевизионных бюджетов пока не заметно. Так же ожидаемо растет доля кабельно-спутникового ТВ, однако, она пока точно так же мала.

Будет ли качество «посткризисной рекламы» отличаться от «докризисного»? Конечно, пока можно лишь высказать некоторые гипотезы. "Шансы вырасти имеют в первую очередь те бренды, чья доля эффективного медиавеса (произведение доли сырого медиавеса, т.е. share of voice, на показатель креативности/заметности рекламы) превышает их долю рынка», - полагает Дмитрий Писарский, генеральный директор исследовательской компании A/R/M/I-Marketing. - Тогда можно предположить, что рекламодатели, существенно снижающие телевизионные бюджеты), рассчитывают сохранить свои позиции за счет креативности. Обратное, разумеется, неверно. Увеличение бюджетов никак не отменяет требований к креативности и заметности рекламы, но – это менее рискованный путь. Но вернемся к итогам рекламного года.

Восстанавливается и наружная реклама, впрочем, не достигшая еще, по словам Андрея Березкина, генерального директора «Эспар Аналитик» уровня 2006 года. Несмотря на то, что темпы роста «наружки» примерно те же, что у ТВ (18% и 15%, соответственно), ее кризисное падение было глубже, а вот восстановление идет не столь бурно. Отсюда и более низкие цены, чем можно было бы ожидать. Быстрее других растет наружная реклама в Москве (20% против 15% в регионах), т.е. доля Москвы и без того высокая становится еще больше. Планируемое сокращение числа конструкций в Москве не окажет, по словам Березкина, серьезного влияния на бизнес операторов – места есть, более того, наблюдается даже небольшой рост инвентаря. «Важен не только сам факт роста, но и его драйверы, - отметил Березкин. – Факт того, что в ТОП-5 крупнейших рекламодателей вошли такие производители товаров повседневного спроса как Nesltle и Kraft Foods, внушает оптимизм».

Рост объемов, направляемых в Интернет, во многом можно считать следствием отложенного спроса, - считает Алексей Басов, генеральный директор компании "Бегун". Стоимость контакта, по его словам, еще не достигла докризисного уровня, т.е. увеличение денежного потока, направляемого рекламодателями в виртуальное медиа, вызвано его популярностью, а не ростом цен. «Происходит рост рекламного инвентаря, который связан, прежде всего, с быстрым ростом популярности социальных сетей, - отметил Басов. Контекстная реклама продолжает свой бурный рост – 46%. И это, несмотря на кажущуюся очевидность, может быть важным трендом. «Контекстом» пользуются, в первую очередь, небольшие компании. Для них рекламные возможности сети Интернет ограничивались до сих пор только контекстной рекламой. Участники рынка пытаются использовать потенциал этого сегмента шире, выходя за рамки виртуального пространства. Об этом, в частности, свидетельствуют ряд инициатив Яндекса, например, геотаргетированная реклама на Картах, запуск счетчика «Целевой звонок» - новой услуги для московских рекламодателей.

Самый высокий рост показал, как это часто бывает, небольшой сектор – реклама в кинотеатрах. По словам Павла Шиловского, директора по стратегиям «Синема 360», это стало следствием ряда факторов: выросло число кинотеатров, в т.ч. и цифровых, появились новые форматы 3D-рекламы, но, главное, отрасль стала прозрачнее. Рекламодатель теперь «покупает» аудиторию, а не число показов. Есть надежды, что тренд не затухнет - в 2011 году продюсеры обещают зрителям много кассовых фильмов, что внушает оптимизм рекламистам, работающим с кинорекламой.

Весьма значительно вырос сектор маркетинговых услуг – на 26%. Таким итогом рекламисты обязаны целому ряду, как внутренних, так и внешних факторов. Надо признать, что они проделали серьезную работу, стремясь сделать более прозрачной свою традиционно закрытую отрасль. Помогло и понятное в ситуации кризиса стремление клиентов стать «ближе к покупателю». В итоге, весьма востребованными оказались услуги мерчендайзеров и – шире – специалистов трейд-маркетинга. «можно уверенно говорить о возросшем спросе на программы лояльности (CRM и Digital), как одном из самых перспективных направлений в выстраивании долгосрочных отношений с потребителями, - считает Ирина Васенина, президент ГК Progression. Среди значимых трендов эксперт также выделяет рост концентрации отрасли и вытеснению с рынка небольших агентств, вызванные массовым переходом заказчиков на постоплату.

Структура рекламного рынка России, расчеты с учетом НДС

|

Сектор

|

2008 год

|

2009 год

|

2010 год

|

Прирост в 2010 году, %

|

|

Телевидение

|

138.9

|

113.7

|

130.7

|

15

|

|

в т.ч. эфирное

|

137.6

|

112.2

|

128.8

|

15

|

|

кабельно-спутниковое

|

1.3

|

1.5

|

1.9

|

26

|

|

Радио*

|

15.0

|

10.6

|

11.8

|

11

|

|

Печатные СМИ*

|

75.3

|

42.0

|

44.8

|

7

|

|

в т.ч. газеты

|

13.1

|

8.6

|

9.7

|

13

|

|

журналы

|

35.1

|

20.2

|

21.6

|

7

|

|

рекламные издания

|

27.1

|

13.2

|

13.5

|

2

|

|

Наружная реклама

|

45.8

|

27.3

|

32.2

|

18

|

|

Интернет**

|

17.6

|

19.1

|

26.65

|

40

|

|

в т.ч. медийная реклама

|

7.4

|

7.7

|

9.8

|

28

|

|

контекстная реклама**

|

10.2

|

11.4

|

16.85

|

46

|

|

Прочие медиа

|

3.2

|

2.6

|

3.7

|

44

|

|

в т.ч. Indoor-реклама

|

2.5

|

2.1

|

2.8

|

36

|

|

реклама в кинотеатрах

|

0.7

|

0.5

|

0.9

|

91

|

|

Итого, ATL

|

296

|

215

|

250

|

16

|

|

Маркетинговые услуги

|

71,2

|

51,5

|

65

|

26

|

|

Итого

|

367

|

267

|

315

|

18

|

* - данные по сегментам радио и печатных СМИ за 2008-2009 гг. уточнены.

** - комиссия экспертов не смогла прийти к единодушному решению.

Источник: АКАР

Структура рекламного рынка России, расчеты без учета НДС

|

Сектор

|

2008 год

|

2009 год

|

2010 год

|

Прирост в 2010 году, %

|

|

Телевидение

|

117.7

|

96.4

|

110.8

|

15

|

|

в т.ч. эфирное

|

116.6

|

95.1

|

109.2

|

15

|

|

кабельно-спутниковое

|

1.1

|

1.3

|

1.6

|

26

|

|

Радио*

|

13.1

|

9.2

|

10.3

|

11

|

|

Печатные СМИ*

|

63.8

|

35.6

|

38.0

|

7

|

|

в т.ч. газеты

|

11.1

|

7.3

|

8.2

|

13

|

|

журналы

|

29.7

|

17.1

|

18.3

|

7

|

|

рекламные издания

|

23.0

|

11.2

|

11.4

|

2

|

|

Наружная реклама

|

42.3

|

25.2

|

29.7

|

18

|

|

Интернет**

|

14.9

|

16.2

|

22.6

|

40

|

|

в т.ч. медийная реклама

|

6.3

|

6.5

|

8.3

|

28

|

|

контекстная реклама**

|

8.6

|

9.7

|

14.3

|

46

|

|

Прочие медиа

|

2.7

|

2.2

|

3.1

|

44

|

|

в т.ч. Indoor-реклама

|

2.1

|

1.8

|

2.4

|

36

|

|

реклама в кинотеатрах

|

0.6

|

0.4

|

0.8

|

91

|

|

Итого, ATL

|

254

|

185

|

214

|

16

|

|

Маркетинговые услуги

|

60,3

|

43,6

|

55,1

|

26

|

|

Итого

|

314

|

229

|

269

|

17

|

* - данные по сегментам радио и печатных СМИ за 2008-2009 гг. уточнены.

** - комиссия экспертов не смогла прийти к единодушному решению.

Источник: АКАР

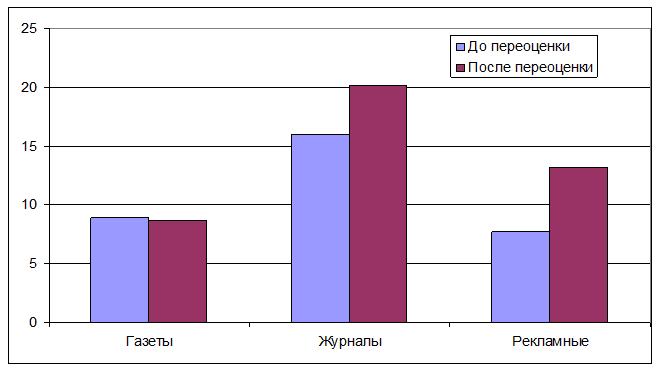

Объем рекламы в различных типах печатных СМИ в 2009 г. до и после переоценки, млрд. руб. с НДС

Источник: АКАР

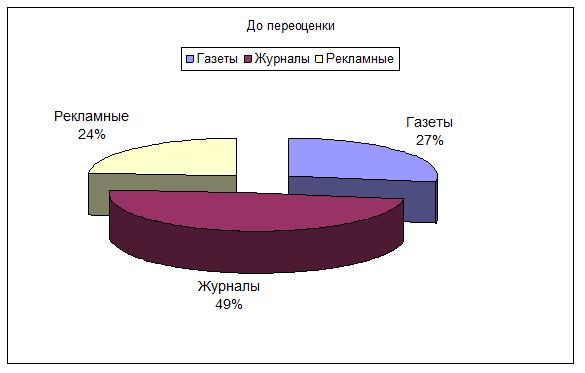

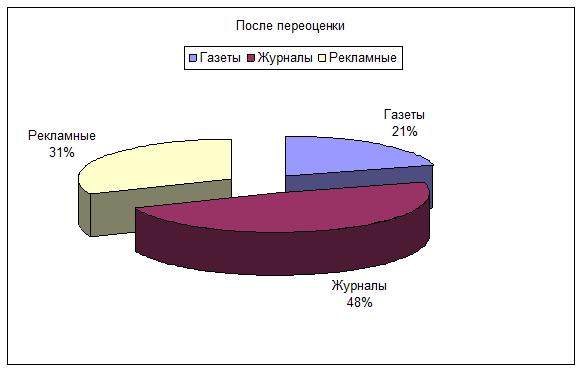

Доли различных типов изданий в общем объеме рекламы в прессе в 2009 г. до и после переоценки, %

Источник: АКАР