Аудиторию сайтов измерить и просто, и сложно. Казалось бы, инструментарий есть: интернет-метрики и оффлайновые исследования, Google Analytics и фокус-группы, юзабилити-тестирование и классические опросы. Между тем, если говорить об аудитории сайтов, до самого недавнего времени оставался неясным основной вопрос: кто все эти люди? Их пол, возраст, доход, наличие детей, марка машины, словом, все то, что на жаргоне социологов называется соцдем и лайфстайл. Все это в интернет-метриках выглядит обезличено и называется одним словом: юзеры. А ведь это фундамент, на котором строится здание любой маркетинговой стратегии. Но выход есть.

Инструмент для детального изучения интернет-аудитории появился сравнительно недавно. Это так называемый «метод пассивного наблюдения» или анализ clickstream-данных. Стимулом к его разработке стало стремление исследователей повысить точность своего инструментария. В целом ряде задач опросы, как способ изучения поведения людей, перестали удовлетворять постоянно растущим требованиям заказчиков. В самом деле, кто из респондентов может вспомнить, сколько раз он за последние полгода бывал на сайтах банков и каких? Не говоря уже о том, чтобы назвать время, которое он там провел. Подобные задачи, а круг их весьма обширен, относятся к числу тех, которые необходимо решать измерительными, а не опросными инструментами.

Метод пассивного наблюдения основан на фиксации действий в интернете панелистов, т.е. людей, согласившихся участвовать в измерениях. Каждый из них заполняет анкету, в которой сообщает о себе ряд сведений, в т.ч. пол, возраст, город проживания и т.п., всего до 200 параметров. Персональные данные о респондентов хранятся на серверах исследовательской компании и, конечно, в публичных материалах используются лишь в обобщенном виде. Действия панелистов в интернете фиксирует специальная программа, которую устанавливают на компьютеры панелистов (разумеется, с их согласия). Этот метод существенно надежнее мониторинга персональных меток, кукис (cookies), средний срок жизни которых составляет примерно один месяц.

Какие же новые сведения позволяет получить метод «пассивного наблюдения»? Рассмотрим это на конкретном примере, воспользовавшись тем, что один из участников исследовательского рынка, использующих эту методику, - компания Online Market Intelligence (OMI) – раскрыла результаты своего инициативного проекта: мониторинг банковских сайтов.

В ходе этого проекта исследователи фиксировали действия панелистов на сайтах банков. Заметим, что для этого не требовалось согласия самих банков, на их сайты не устанавливались счетчики, пиксели или какие-то иные «фиксаторы заходов». Факт посещения тех или иных страниц того или иного сайта фиксировался на стороне пользователя, т.е. панелиста. Величина и структура панели каждый год определялась «естественным образом»: в расчет принимались данные только тех панелистов, которые в течение отчетного периода посещали сайты банков. Их число исчислялось тысячами, что позволяло делать выводы на основании статистических данных. Для того, чтобы параметры выборки соответствовали структуре городского интернет-населения РФ, данные перевзвешивались (это процедура является общепринятой в подобных случаях). Здесь и далее мы будем рассматривать результаты мониторинга банковских сайтов, который проводился компанией OMI в течение первого полугодия 2015 и 2016 гг.

Он такой один

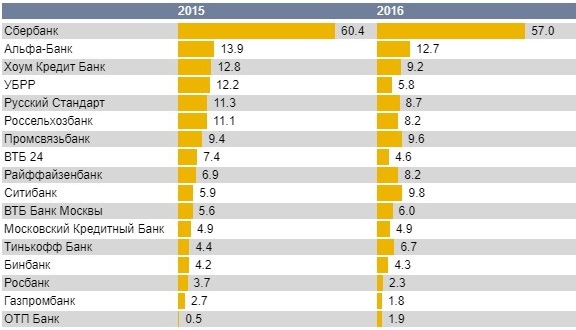

Интересные факты появляются сразу же, когда сводишь данные по посещаемости банковских сайтов в одну таблицу. Один из них трудно назвать неожиданным: сайт Сбербанка занял первую строчку рейтинга, причем, отрыв от ближайшего конкурента - Альфа Банка - так велик, что о конкуренции в этой области говорить не приходится.

Рис. 1. Рэнкинг вэб-сайтов банков, первое полугодие, доля уникальных посетителей, %

Источник: Online Market Intelligence (OMI)

Доля посещений каждого сайта определялась отношением числа панелистов, заходивших на данный сайт хотя бы один раз за анализируемый период, к общему числу панелистов. Сумма долей может превышать 100%, так как один панелист может посещать сайты разных банков (что и наблюдалось в действительности).

Еще один важный результат измерений замечаешь не сразу, хотя он вполне «очевиден». Банков в рэнкинге, в сущности, совсем немного – всего 17. Хотя «линия отсечения» была установлена исследователями на уровне 20 банков, это число оказалось избыточным: посещения банков, занявших места ниже 17, были единичными, никаких выводов по ним делать невозможно. Напомним, что речь идет не о реальной посещаемости банковских сайтов, а о посещаемости их панелистами, т.е. о сравнительных показателях. Но этого вполне достаточно, чтобы констатировать: основная конкуренция за «диджитал-клиента» идет между весьма небольшим числом банков.

Кто на свете всех быстрей

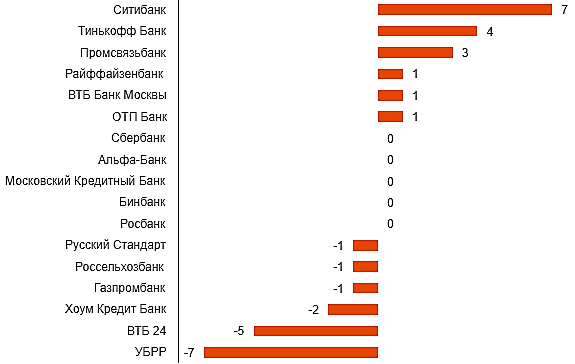

Сравнение данных 2015 и 2016 года позволяет увидеть динамику диджитал-активности банков. Как видно из приведенной диаграммы, лидером роста стал Ситибанк, переместившийся на семь позиций вверх. Ровно на столько же позиций в рэнкинге, но вниз спустился УБРР. Лидер же рейтинга, Сбербанк, естественно, находится в середине этого списка – «спокойный среди бурь».

Рис. 2. Изменения позиций в рэнкинге вэб-сайтов банков, 2016/15 гг. (первое полугодие)

Источник: Online Market Intelligence (OMI)

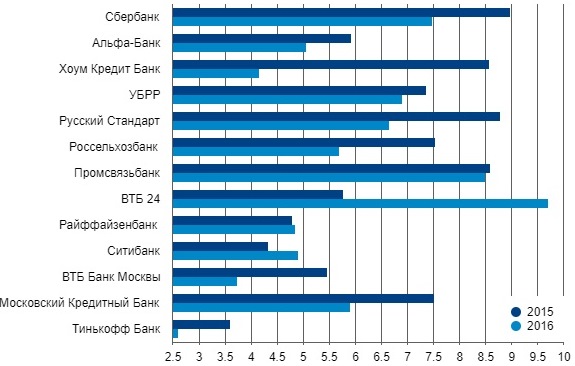

Понятно, что частота посещений – это не то же самое, что число посетителей. Первое свидетельствует о гораздо большей заинтересованности человека в данном банке. И, действительно, рэнкинг, построенный по частоте посещений вэб-сайта того или иного банка, далеко не всегда совпадает с рэнкингом по числу посетителей, однако отличий не так много, как можно было бы себе представить. Для удобства сравнения порядок следования банков сверху вниз соответствует их рэнкингу 2015 года по числу посетителей (см. Рис. 1). Список ограничен 13 ведущими банками, представляющими собой наиболее динамичную группу.

Рис. 3. Частота посещений вэб-сайтов банков в 2015/16 гг. (первое полугодие)

Источник: Online Market Intelligence (OMI)

Как легко видеть, Сбербанк не уступает лидерских позиций и по этому показателю, хотя, его преимущество в 2015 году совсем невелико, а в 2016 он лишь входит в лидирующую группу. Из изменений 2016 года можно отметить общее снижение диджитал-активности, что выразилось и в уменьшении и общего, и среднего числа визитов. На этом фоне впечатляющим выглядит рост показателя вэб-сайта банка ВТБ24. Увеличилась в 2016 году и частота посещений сайта Ситибанка. При этом, прямой связи между ростом частоты посещений и общим числом визитов не наблюдается. В одних случаях знак динамики изменений этих показателей совпадает, а в других – нет. В какой степени эти различия могут быть связаны со спецификой аудитории каждого из сайтов? Чтобы ответить на этот вопрос, попробуем сравнить базовые характеристики аудитории десяти наиболее посещаемых банковских сайтов (данные I полугодия 2016 года).

Кто все эти люди

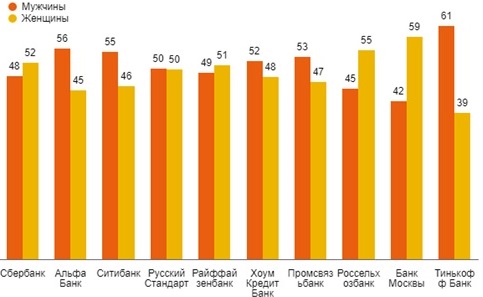

Никакого равенства полов нет. Во всяком случае, если говорить о гендерном составе аудитории банковских сайтов. Как показывает приведенная ниже диаграмма, среди десятки самых посещаемых сайтов с известной долей условности можно выделить несколько «мужских» и несколько «женских» сайтов. К первым можно отнести, прежде всего, Тинькофф Банк. Мужская аудитория преобладает также в Альфа Банке и Ситибанке. К «женским» можно отнести Банк Москвы и Россельхозбанк, среди посетителей которых доля женщин на 8 – 10 процентных пунктов превышает долю мужчин.

Гендерный состав аудитории банковских сайтов, доли, %

Источник: Online Market Intelligence (OMI), 2016 г., I полугодие

Существенное различие между величиной аудитории сайта Сбербанка и любого другого банка позволяет использовать первый в качестве своеобразного «эталона» (помня, конечно, и о том, что у него есть и собственная структура). Использование этого приема позволяет не только заметить отклонения того или иного сайта от условно средней структуры аудитории, но и констатировать статистическую значимость таких отклонений. В данном случае, имея в виду гендерную структуру, статистически значимые отклонения имеют «мужские» Тинькофф Банк и Альфа Банк.

Анализ возрастной структуры аудитории банковских сайтов приносит неожиданную новость: Сбербанк – это вовсе не «сайт для старшего поколения». Более того, возрастную структуру его аудитории можно назвать весьма сбалансированной и ориентированной на молодых людей. Данные приведены на диаграмме: по доле молодежи 18-24 года Сбербанк входит в тройку лидеров, а вот по доле «готовящихся к пенсии», т.е. 45 – 54 года, занимает последнее место.

Возрастной состав аудитории банковских сайтов, возрастной диапазон, доля, %

Источник: Online Market Intelligence (OMI), 2016 г., I полугодие

По доле молодежной аудитории 18-24 года Сбербанк статистически значимо опережает такие банки как Ситибанк, Русский Стандарт, Райфайнзенбанк, Промсвязьбанк, Россельхозбанк и Банк Москвы. По доле молодой аудитории 25 – 34 года Сбербанк тоже выглядит совсем неплохо: статистически значимо ему уступают Промсвязьбанк и Тинькофф Банк. А вот по доле экономически активного населения 35 – 44 года Сбербанк опередили (по-прежнему, речь идет о статистически значимом различии) два банка: Русский Стандарт и Промсвязьбанк. Зато по доле аудитории зрелого возраста впереди Сбербанка оказались шесть банков: Альфа Банк, Ситибанк, Русский Стандарт, Промсвязьбанк, Россельхозбанк и Банк Москвы. О том, насколько эти результаты совпадают с маркетинговыми стратегиями банков, мы предоставляем судить их маркетологам.

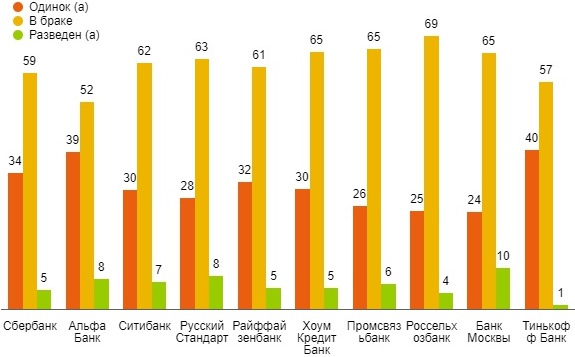

При построении диаграммы семейного положения пользователей мы исключили состояние вдовства, эти доли оказались весьма малы (от 0,8% до 2,7%) и вряд ли они способны существенно изменить общую картину. Она же такова: хотя большинство пользователей находится в браке, некоторые банки (вольно или невольно) делают ставку на людей, находящихся в иных отношениях. Так, если сравнивать скажем, Альфа Банк и Россельхозбанк, то видно, что первый в гораздо большей степени ориентирован на одиноких и разведенных, в то время как Россельхозбанк можно назвать «банком для семейных людей». Впрочем, напомним, что мы рассматриваем не клиентскую базу сайтов, а лишь посетителей сайтов.

Семейное положение посетителей банковских сайтов

Источник: Online Market Intelligence (OMI), 2016 г., I полугодие

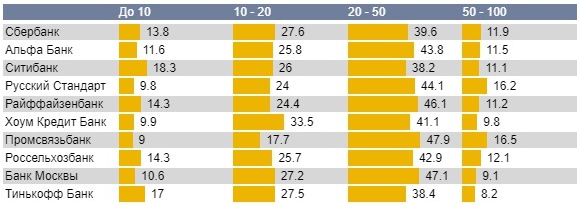

Ну, и в заключение, самое, наверное, интересное: доходы. Кто из банков сумел привлечь на свой сайт наиболее обеспеченных посетителей? Как видно из приведенных данных, стереотипные представления об аудитории тех или иных банков не всегда соответствуют действительности.

Так, посетители сайта Сбербанка – это люди со средним или чуть выше среднего доходом, в то время как доля «низкодоходников» среди тех, кто интересуется услугами таких респектабельных банков, как Ситибанк и Тинькофф банка, достаточно велика. Среди тех, кто работают с высокодоходной аудиторией выделяются банки «Русский Стандарт» и «Промсвязьбанк», причем, последний – это единственный из всех десяти, об аудитории которого можно сказать, что ее доходы статистически значимо выше, чем у посетителей Сбербанка.

Средний месячный доход на одного члена семьи, тыс. руб., доля, %

Примечание: на диаграмме не представлены данные по респондентам, указавших в своей анкете пункты «затрудняюсь ответить» или «доход 150 тыс. р и более». Доля последних мала и не позволяет делать статистически обоснованные выводы.

Источник: Online Market Intelligence (OMI), 2016 г., I полугодие

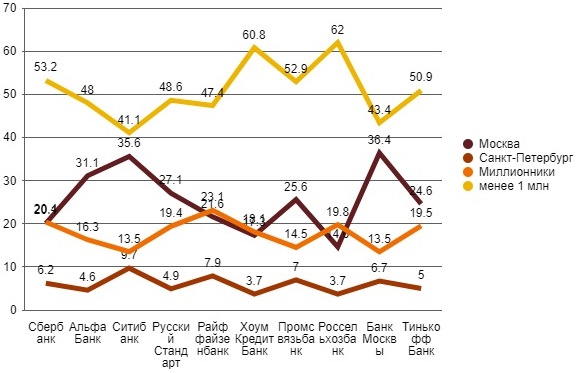

На этом, казалось бы, можно было бы и закончить, но есть еще один интересный фактор: местожительство респондентов. В какой степени он влияет на величину и состав аудитории банковских сайтов? Стереотипов в этой области более чем достаточно. С одной стороны, Сбербанк известен еще с советских времен своей разветвленной сетью филиалов и репутацией надежного госбанка. С другой стороны, уровень проникновения Интернета в столицах исторически всегда был выше, чем в регионах и, тем более, небольших городах, а ведь речь идет именно об интернет-активности респондентов. К тому же банки могут управлять региональным трафиком своих сайтов посредством контекстной рекламы. При всем том, панелисты же живут в самых разных местах нашей страны – в каждой волне можно насчитать не менее 150 городов. Словом, вопросов хватает. И ответы на них есть.

Где живут посетители банковских сайтов, доля, %

Источник: Online Market Intelligence (OMI), 2016 г., I полугодие

Из приведенных данных видно, что представления о «всесилии Сбербанка в регионах» несколько преувеличены: в Москве он смотрится неплохо, а в городах-миллионниках, равно как и в небольших городах есть банки, имеющие там лучшие позиции – Райффайзенбанк (миллионники), Хоум Кредит Банк и Россельхозбанк (небольшие города).

На диаграмме мы видим подтверждение ожидаемых выводов, например, о том, что доля москвичей среди посетителей сайта Банк Москвы одна из самых больших, но и есть и неожиданности: практически, вровень с ним по этому показателю находится международный Ситибанк. Эти же банки ожидаемо статистически значимо уступают Сбербанку по доле аудитории в миллионниках и небольших городах. А вот то, что ему уступают по этому показателю лишь два банка – можно считать неожиданностью (напомним, что речь идет о статистически значимых отклонениях).

Как видно из приведенных данных, аудитория отраслевых сайтов представляет собой весьма интересный объект для изучения, способный преподнести сюрпризы тем, кто привык верить на слово – в прямом и переносном смыслах.