Тема онлайн-торговли уже несколько лет – и чем дальше, тем больше - привлекает к себе активное внимание аналитиков и исследователей. Оно и понятно: не так много рынков, темп роста которых исчисляется десятками процентов в год. Быстрый рост рынка, естественно, привлекает большое число новых участников, еще не имеющих опыта работы на нем, а потому весьма нуждающихся в информации.

Однако сделать выводы о тенденциях развития онлайн-торговли в России, ее ключевых индикаторах не так просто: быстрые изменения рынка делают не актуальными предсказания даже опытных прогнозистов. Например, летом 2009 года компания Euromonitor International оценивала российский рынок онлайн-продаж в 129 млрд рублей, а сегодня PriceWaterhouseCoopers в своем отчете (он опубликован в конце ноября 2011) дает со ссылкой на Data Insight цифру 240 млрд руб. Отчет называется «Будущее в Сети. Тенденции онлайн-торговли». Можно ли действительно определить тенденции быстрорастущего рынка, если ошибка в прогнозировании объема будущего года доходит до 100%. Попробуем разобраться.

Для того, чтобы построить тот или иной прогноз, как известно, надо знать состояние рынка и его ключевые показатели в настоящий момент времени, желательно знать динамику их изменения (глубина этого знания зависит от особенностей рынка), а также драйверы рынка и основные факторы, влияющие на их значимость. Полезно также бывает сравнить анализируемый рынок с аналогичным, находящимся на более высокой стадии развития («заглянуть в будущее», если можно так выразиться). Обычно для этого используют международные сравнения.

На каждой из этих стадий, естественно, могут возникнуть ошибки. Они связаны как с погрешностями измерений, так и исключением из рассмотрения того или иного важного фактора. Кроме того, могут возникать «ножницы» между охватом реально измеряемой аудитории и степенью обобщения результатов. Например, если опрос проводится среди жителей крупных городов, то нельзя делать выводы в масштабе всей страны. Правда, на многих рынках именно в крупных городах и сосредоточена львиная доля продаж, поэтому… Этот ряд «за» и «против» можно продолжать бесконечно. Посмотрим, как реализованы эти принципы в уже упомянутом исследовании PwC о тенденциях онлайн-торговли, а заодно и выясним – что же это за тенденции.

Свои выводы эксперты PwC строят на данных онлайн-опроса, проводимого уже второй раз: в 2009 и 2011 годах. В обоих случаях опрос проводился одной и той же компанией Ромир, база респондентов – 2000 человек и анкета в обоих случаях совпадали. Кроме того, аналитики PwC использовали данные кабинетного исследования, к анализу данных привлекались также эксперты PwC из смежных отраслей.

Профиль рынка

Доля онлайн-продаж занимает в общем обороте розничной торговли России всего 1,6%, указывают в РwC со ссылкой на Data Insight. Это немного по сравнению с некоторыми другими европейскими странами, например Великобританией, где онлайн-торговля составляет 10% от общего оборота розницы, Германией (8%) или США (6,5%). В то же время в Европе есть страны, в которых интернет-торговля развита не так сильно, и ее доля в обороте сопоставима с российскими показателями (например, в Италии – 1,2%, в Испании – 1,3%.

Таким образом, потенциал у российской онлайн-торговли, конечно, есть. Однако его реализация связана как с ростом традиционного ретейла, т.е. в большой степени с общим состоянием экономики, так и с внеэкономическими факторами, в частности, со степенью сближения стиля жизни с «передовиками», т.е. в данном случае к такими странами как Великобритания и Германия.

Кто покупает

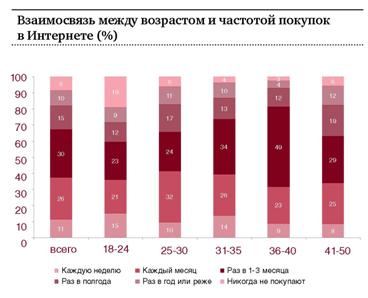

По результатам проведенного PwC исследования, в 2011 году почти 92% участников опроса совершали покупки через Интернет (в 2009 году их было 80%). При этом почти 70% респондентов совершают онлайн-покупки как минимум раз в 1–3 месяца.

Самые активные покупатели – это представители двух возрастных групп: от 18 до 24 лет и от 31 года до 35 лет. Доля респондентов из числа этих двух групп, которые делают покупки в Сети каждую неделю, составляет 15% и 14% соответственно, что выше аналогичных показателей по всем остальным возрастным группам. Эти же возрастные группы, по данным ФОМ, самые многочисленные в русскоязычном Интернете.

Источник: PwC

Бориса Овчинникова, директора по исследованиям DataInsight удивляет цифра 92%. «По нашим оценкам, эта доля примерно в 1,5 раза меньше, - говорит Овчинников. - Среди интернет-пользователей много тех, кто никогда ничего в Сети не покупал. Возможно, расхождение связано с тем, что при онлайн-опросах (а PwC опирается именно на онлайн-опрос) велик риск искажения результатов из-за смещения выборки в пользу наиболее активных интернет-пользователей. По всей видимости, это случилось и в данном случае».

Причина расхождения данных кроется в особенностях онлайн-панелистов, которые не совсем то же самое, что рядовые юзеры. Скажем, доля «высокодоходников» среди панелистов может быть меньше, чем «в среднем по Рунету», потому что не станут эти люди брать на себя обязательства за сущие с их точки зрения копейки тратить свое время на заполнение анкеты. Не все, конечно, но значимая часть.

Перенос же данных онлайн-опросов «в оффлайн» и вовсе непростая процедура. Хорошо известно, например, различие в возрастной структуре населения России и онлайн-пользователей. Однако далеко не всегда при решении той или иной задачи требуется «выравнивать» или перезвешивать выборку. Надо это делать или нет – решает инициатор исследования. Сторонним же наблюдателям, в т.ч. и СМИ остается только внимательно «следить за руками».

С точки зрения определения тенденций развития рынка в данном случае важно уточнить за счет чего будет расширяться рынок. Кто появится на нем в ближайшем будущем. Эксперты PwCотвечают только на первый вопрос:

"Наиболее активно торговля в Сети будет развиваться в российских регионах. Во многом это обусловлено тем, что Интернет активно проникает в города с населением более 100 тысяч жителей: большинство новых покупателей будут жить вдали от столицы. Однако проникновение Интернета в регионы будет происходить быстрее, чем рост интернет-торговли. Это объясняется рядом факторов, считают эксперты PwC: потребители, особенно в регионах, пока не очень доверяют онлайн-торговле и сталкиваются с трудностями при оплате и возврате товара, а также при его доставке".

Тем, кто хочет нарисовать «портрет новичка», могут помочь данные исследований Data Insight.

Источник: Data Insight

Как легко видеть из приведенной выше диаграммы, менеджеры интернет-магазинов должны будут скоро корректировать свою маркетинговую тактику: «новички» - это другие люди. У них меньше доход, они моложе, половина из них еще не работает, среди них гораздо больше женщин, чем среди опытных пользователей. Простая же экстраполяция текущей ситуации на завтрашний день, пусть и с учетом очевидных изменений, может дать существенные искажения.

Что покупают

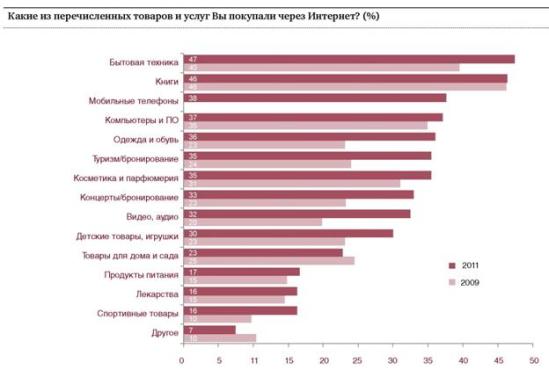

Согласно данным PwC, «чаще всего участники опроса покупали в Сети бытовую технику, книги, мобильные телефоны, а также компьютеры и программное обеспечение. Заметнее всего увеличилось количество покупателей в следующих сегментах: одежда и обувь (13%), видео- и аудиопродукция (12%), а также бронирование через Интернет билетов в туристические поездки (11%) и на развлекательные мероприятия (10%)».

Источник: PwC

Однако другие исследовательские компании могут давать другие пропорции. Например, по данным ФОМ (март 2011 года) первая тройка выглядит так: «Бытовую техника, (25%), одежда и обувь (17%), транспортные билеты (14%)". Почему такая разница? Может быть, респонденты забывчивы и им вообще верить не стоит?

Нет, разница «всего лишь» в формах опроса. ФОМ, в отличие от PwC, проводил в данном случае оффлайн-опрос. А вот вопрос о «самой правильной форме опросов» просто некорректен – все зависит от цели. «Бытовая техника действительно относится к числу наиболее популярных товарных категория для покупок в онлайне, - считает Борис Овчинников. - А если вспомнить, что опрос проводился только в крупных городах, где как раз и сосредоточены почти все онлайн-покупатели бытовой техники (тогда как книги и одежду скорее покупают в регионах), то полученный PwC результат неудивителен».

Как выбирают

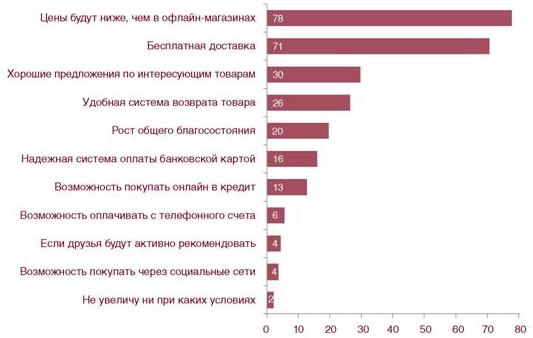

Больше половины респондентов выбирают тот или иной интернет-магазин, потому что там самые низкие цены (58%) и широкий ассортимент товаров (54%), - такие результаты показал опрос PwC. Однако ситуация совершенно меняется, если анализировать критерии выбора по отдельным группам потребителей в зависимости от их активности в сфере онлайн-покупок. Самые активные категории покупателей, к которым относятся руководители высшего и среднего звена, а также предприниматели, выбирают конкретный онлайн-магазин из-за низких цен и широкого ассортимента, считают эксперты PwC. Кроме этого, существенное значение для них имеют и другие факторы, которые для остальных групп респондентов не так важны, а именно доверие конкретному магазину и удобная система возврата.

Источник: PwC

Таким образом, мы видим, что для понимания истинных причин выбора – или не выбора – того или иного магазина или даже канала продаж часто необходимо сегментировать аудиторию. Увы, такого рода сведения обычно имеются в первоисточниках, однако им редко находится место на страницах СМИ, пусть даже и виртуальных. Кроме того, как мы уже видели, весьма полезны для понимания общей картины бывают международные сравнения, также обычно отсутствующие. В случае с отчетом PwC мы имеем приятное исключение и приводим ниже соответствующую диаграмму.

.jpg)

Согласие и примирение

Подведем некоторые итоги. Для понимания тенденций развития того или иного рынка нужно не столько собрать «большую кучу материалов», сколько отобрать из них нужные именно для данной темы, причем, последнюю по-возможности сузить. «Нужные» - это значит рассматривающие вопрос с необходимой для данной задачи степенью подробности. Вот как, например, действует эксперт при оценке рынка онлайн-торговли. «Мы всегда стараемся оценивать рынок с двух сторон - со стороны пользователей, через опросы, и со стороны интернет-магазинов, через сбор их данных и оценки объемов отдельных сегментов рынка, - говорит Борис Овчинников. - Если говорить про оценки объема аудитории и доли онлайн-покупателей, то тут мы конечно тоже основываемся на опросах, но, во-первых, не на одном опросе, а на сопоставлении разных опросов, в т.ч. и не только проводившихся с нашим участием. Кроме того, мы использовать не только на онлайновые, но и оффлайновые опросы. Наконец, мы стараемся максимально глубоко и детально анализировать исходные данные опросов - в т.ч. фильтруя и перевзвешиваю выборку».