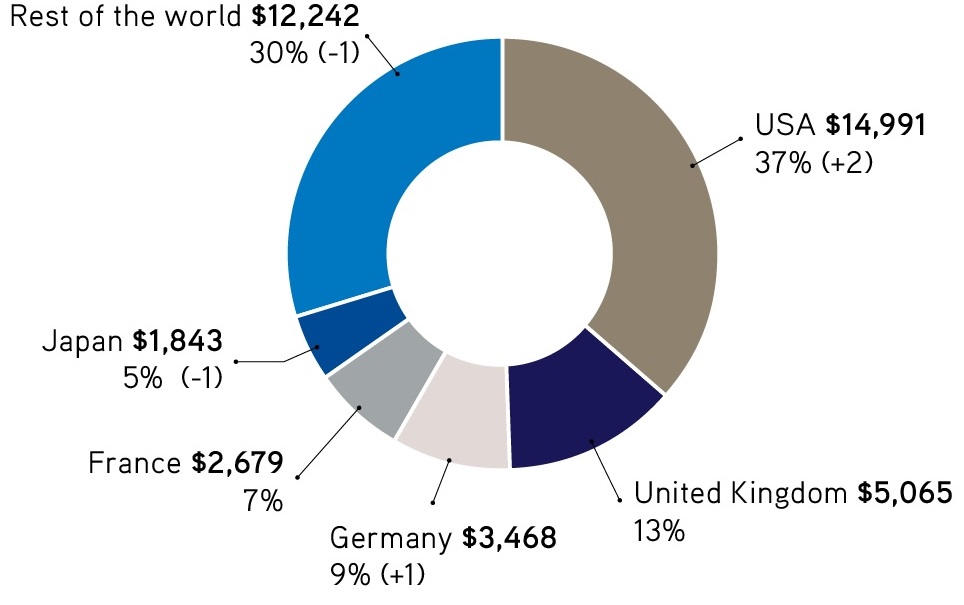

Концентрация рынка маркетинговых исследований медленно растет. Это выразилось в том, что доля пяти крупнейших стран в 2013 году увеличилась на 1% (в основном, за счет США) и составила 70% от глобального рынка. Перестановок внутри ТОП-5 не произошло.

Напомним, что во время кризиса 2008 года доля рынка США упала на 27%. Однако с тех пор США удерживает лидирующие позиции. В 2013 году США удалось увеличить свою долю, которая теперь составляет 39% от всех продаж в мире. Такой скачок стал возможен благодаря европейским странам, которые все еще находятся в весьма сложной экономической ситуации и с переменным успехом пытаются вернуться в строй. Однако это не преуменьшает растущее значение американского рынка.

Второе и третье место занимают Великобритания и Германия, соответственно, продемонстрировавшие незначительное падение в местной валюте. Однако, им удалось удержать свою долю благодаря стабилизации курса евро по отношению к доллару. В 2013 году стабилизация в Германии привела к росту объемов на 147 миллионов долларов, что объясняет рост доли рынка на 1%.

Япония же, наоборот, продемонстрировала падение на 1% при том, что показатели Страны Восходящего Солнца увеличились на 1% в местной валюте. Если же посмотреть на показатели в долларах США, то получается, что в 2013 году рынок сократился на $391 млн за счет девальвации йены по отношению к американскому доллару.

Страновая структура мирового рынка маркетинговых исследований, $млн, 2013 г

Источник: ESOMAR

Субподрядчики, проекты, клиенты

Анализируя структуру взаимоотношений между компаниями, эксперты ESOMAR оперировали данными по объемам работ на национальном, региональном, так и на глобальном уровнях. Для того чтобы избежать двойного учета международного оборота, любой вид работы, который отдался на субподряд исследовательским компаниям за пределами страны, исключался из статистического анализа оборота местного рынка.

Среди ТОП-6 стран, лидирующих в списке «распределителей», т.е. активно пользующихся услугами субподрядчиков, пять относятся к азиатско-тихоокеанскому региону (Сингапур, Грузия, Гонконг, Вьетнам и Новая Зеландия), и одна (Кения) - к Африке. Сингапур подтвердил свои позиции в качестве главного координатора в Азиатско-тихоокеанском регионе. 45% от общего объема продаж в регионе принадлежит проектам, которые были отданы на субподряд другим странам. Доля аутсорсинга на остальных рынках составила от 21% до 35%. Все эти страны продемонстрировали минимальный рост или снижение в местной валюте за 2013 года.

В других регионах также есть страны, которые заметно выделяются стремлении «отдать заказ на сторону». Самые высокие показатели в Европе имеет Бельгия здесь на долю аутсорсинга приходится 17%. Примерно те же значения и у стран-лидеров на других континентах: Аргентина (Латинская Америка) и Ливан (Ближний Восток) имеют 20% и 16%, соответственно. В абсолютном отношении Бразилия занимает лидирующие позиции, выделив наибольшее количество средств ($128 млн) для работы в других странах.

Если посмотреть на источники оборота, т.е. на то, какие страны, привлекаются для аутсорсинга, то здесь нет никаких изменений, по крайней мере, на глобальном уровне. Латиноамериканский регион: Гондурас, Уругвай, Гватемала и Никарагуа развиваются, в основном, за счет международных клиентов – на них приходится от 60% до 80% продаж. В Нигерии и Болгарии стимуляция роста также происходит за счет международных клиентов, что в общей сложности дает 5,3% роста. Тем не менее, развитие рынков большинства стран происходит, благодаря местным заказам.

Крупнейшие мировые исследовательские компании

В 2013 году на ТОП-6 компаний приходилось 45% прибыли. Их ранжированный список в сравнении с предыдущим 2012 годом претерпел лишь одно заметное изменение. IMS Health переместилась на третье место, дебютировав на торгах в США в апреле 2014 года и продемонстрировав годовую прибыль. В результате, Ipsos, GfK и Gartner (который был попал в ТОП-6 в 2012 году) переместились на четвертое, пятое и шестое места, соответственно. Показатели по отдельным компаниям сильно различаются.

Nielsen, на который приходится 14% мировых продаж, снова возглавляет рейтинг. Компания, скорее всего, усилит свои позиции после удачного приобретения Arbiton и Harris Interactive (которые занимают 9-е и 20-е места в ТОП-25 за 2012 год). Прибыль компании увеличилась на 15,9% во 2 квартале 2014 года. Без учета приобретения двух вышеназванных компаний, Nielsen продемонстрировала рост на 5,2%.

Холдингу Kantar (входит в WPP) принадлежит самое большое количество приобретений в 2013 году: шесть в общей сложности, но они не были столь значительными по сравнению с компанией Nielsen. Совсем недавно Worldpanel Kantar открыла свои представительства в Египте, Нигерии, Кении и Гане. Прибыль британской структуры холдинга WPP увеличилась на 3,6% в 1 квартале 2014 года.

Компания Ipsos сумела остановить падение показателей и зафиксировала в 2013 году небольшой рост оборота на 0,8%. Однако в первой половине 2014 года ее выручка не росла. В Ipsos отмечают, что негативные показатели, скорее всего, помешают ей достичь поставленных на 2014 год целей.

Компания GfK, на которую приходится 5% мировых продаж, в 2013 также продемонстрировала рост на 0,8%. Однако в первой половине 2014 года произошло падение показателей на 1,6%. Это временное снижение продаж следует рассматривать в свете новых преобразования GFK в 2014 году, связанных с «повышенной глобальной интеграцией и более обширным предложением услуг по онлайн исследованиям», - объясняет генеральный директор GfK Маттиас Хартманн. В компании ожидают, что 2014 года она завершит в лучшем случае «в ноль»: темпы роста составят от -1,5% до 0%.

Gartner, новичок в списке ТОП-6, в прошлом году продемонстрировал значительный рост, который продолжился в 2014: по итогам первого полугодия темпы роста составили 17%.

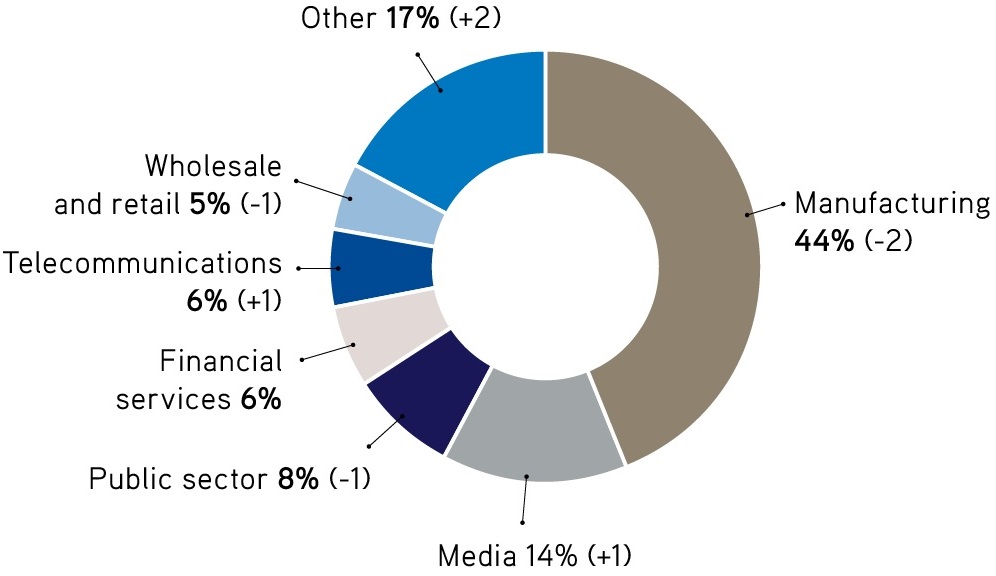

Расходы по типу клиентов

Самая большая доля исследований приходится на производственный сектор. В 2013 году она составила 44% мировых продаж. Хотя это на 2% ниже по сравнению с предыдущим годом, но, тем не менее, данный сектор продолжает стимулировать оставаться главным драйвером рынка маркетинговых исследований.

Структура отраслевых заказов на маркетинговые исследования

Источник: ESOMAR

Доля медиа-исследований в 2013 году немного выросла по отношению к предыдущему 2012 году – на один процентный пункт и составила 14% от совокупных расходов клиентов. К другим относительно крупным сегментам относится государственный сектор, телекоммуникации, оптовая и розничная торговля и финансовые услуги. В совокупности, на них приходится одна четвертая всех расходов на исследовательские проекты в мире.

Анализируя подгруппы внутри производственного сектора, можно наблюдать небольшие изменения в ранее сложившейся структуре расходов. Клиенты сегмента FMCG (товары повседневного спроса) демонстрируют самый большой спрос на исследовательские проекты, однако прибыль от подобных проектов в 2013 году упала на 4% и составила 23%. Второе место принадлежит фармацевтическим проектам, доля которых выросла на 1% и на данный момент составляет 1/8 мировых доходов.

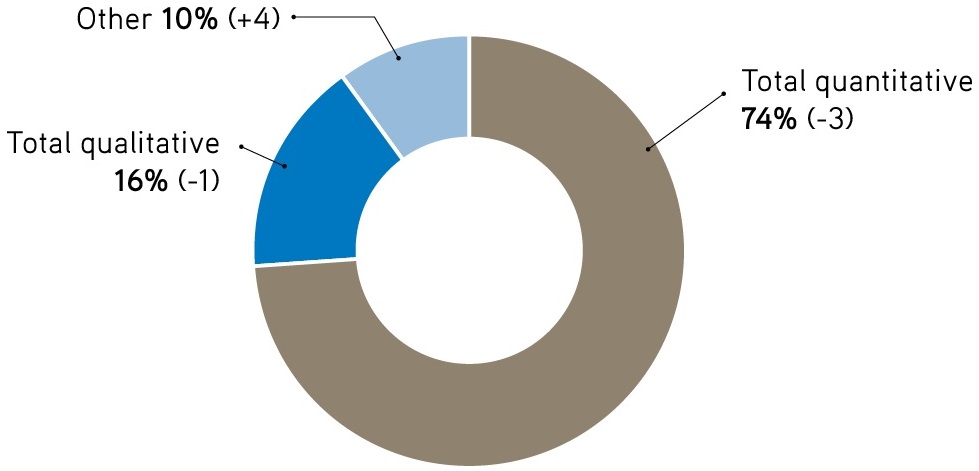

Расходы по типу исследований

В 2013 году было зафиксировано несколько интересных изменений в степени активности использования тех или иных методов сбора данных. «Кабинетные исследования» и вторичный анализ, обычно включаемые в группу «другие», укрепили свои позиции в 2013 году, их обороты выросли на 5%, на них приходится 11% рынка. Перераспределение произошло за счет как количественных, так и качественных исследований, прибыль которых упала на 4% и 1%, соответственно. При этом на количественные исследования по-прежнему приходится около 3/4 всех исследовательских проектов.

Структура использования базовых типов исследований, 2013 г.

Источник: ESOMAR

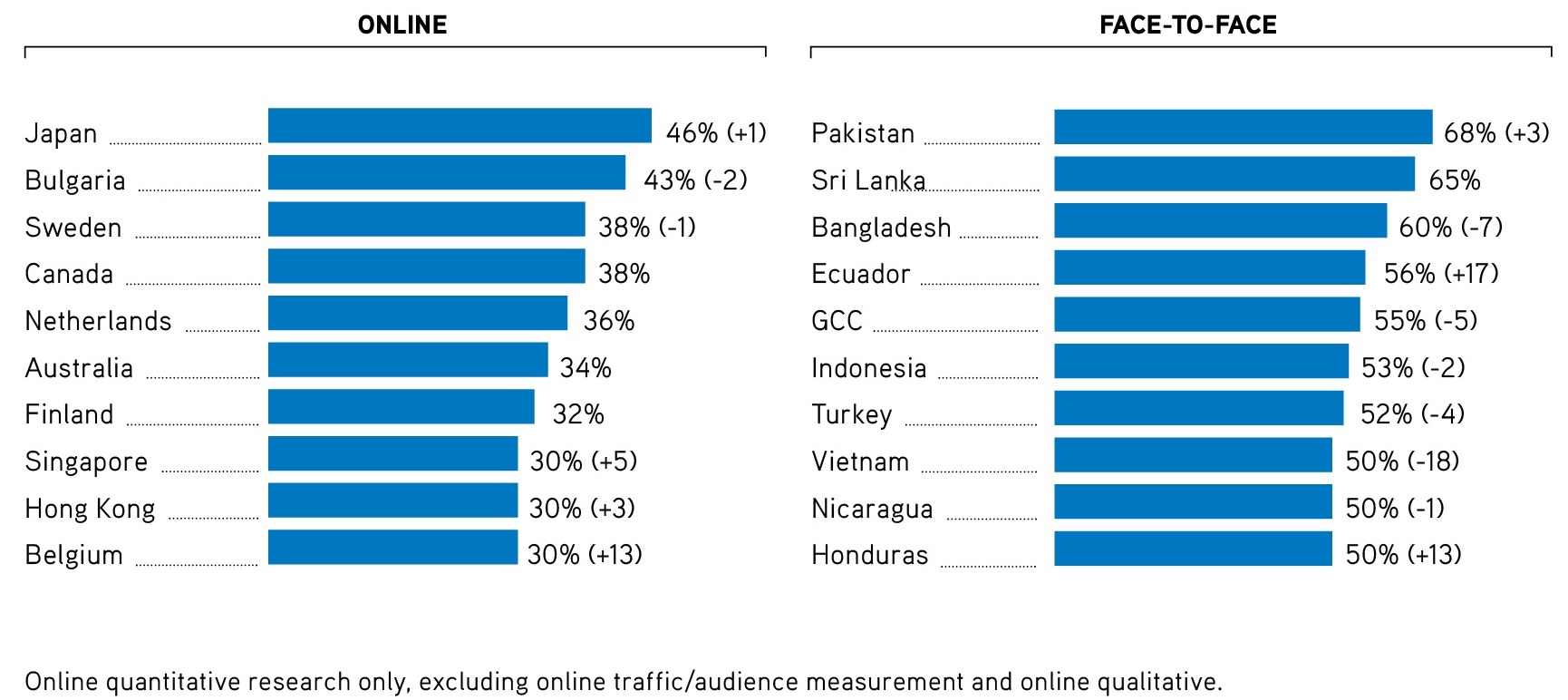

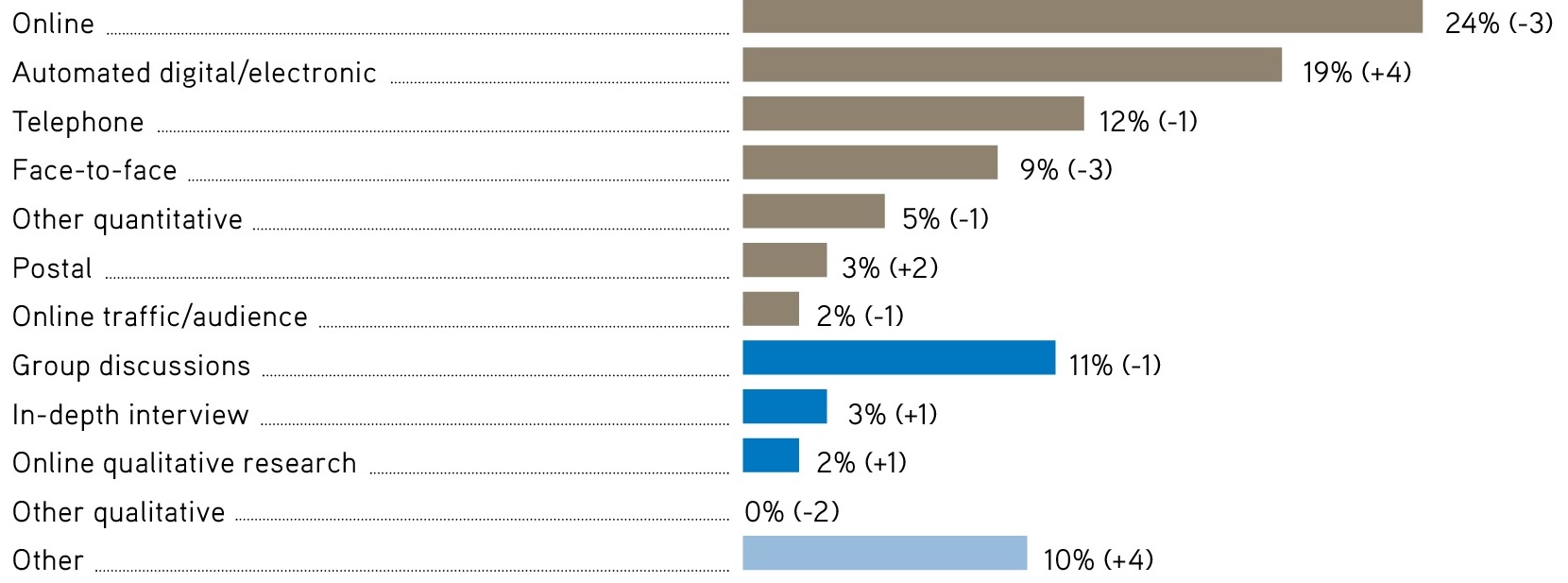

Доля онлайн-исследований неуклонно растет на протяжении последних нескольких лет за счет увеличения всего рынка. Однако в 2013 году ситуация приняла неожиданный поворот - прибыль от онлайн исследований снизилась на 1%, в итоге, доля их оборотов составила 28%. Во многом, это связано с ситуацией на рынке США. Там доля количественных онлайн исследований снизилась с 31% (2012 г.) до 21% (2013 г.), в то время как автоматизированные цифровые / электронные исследования выросли на 7% и составили 35% от общего объема продаж. Этим ростом они обязаны увеличением числа заказов на медиа-измерения.

Затраты на онлайн и F2F исследования, 2013 г.

Источник: ESOMAR

При этом сокращение прибыли от онлайн-исследований наблюдается не только в США. Из семи рынков, которым принадлежат наибольшие доли онлайн исследований (в относительном выражении), только Япония продемонстрировала рост оборотов. В некоторых странах, как например, в Болгарии и Швеции рост 2012 года (10% и 5%, соответственно) сменился падением в 2013. Надо полагать, что те, кто раньше начал, уже привел свои рынки в равновесное состояние, поэтому большого роста онлайн-исследований от них ожидать не приходится. Так, Германия утратила свои лидирующие позиции по темпам роста, уступив таким «новичкам» как Сингапур, Гонконг и Бельгия.

Структура использования методов исследований, 2013 г.

Источник: ESOMAR

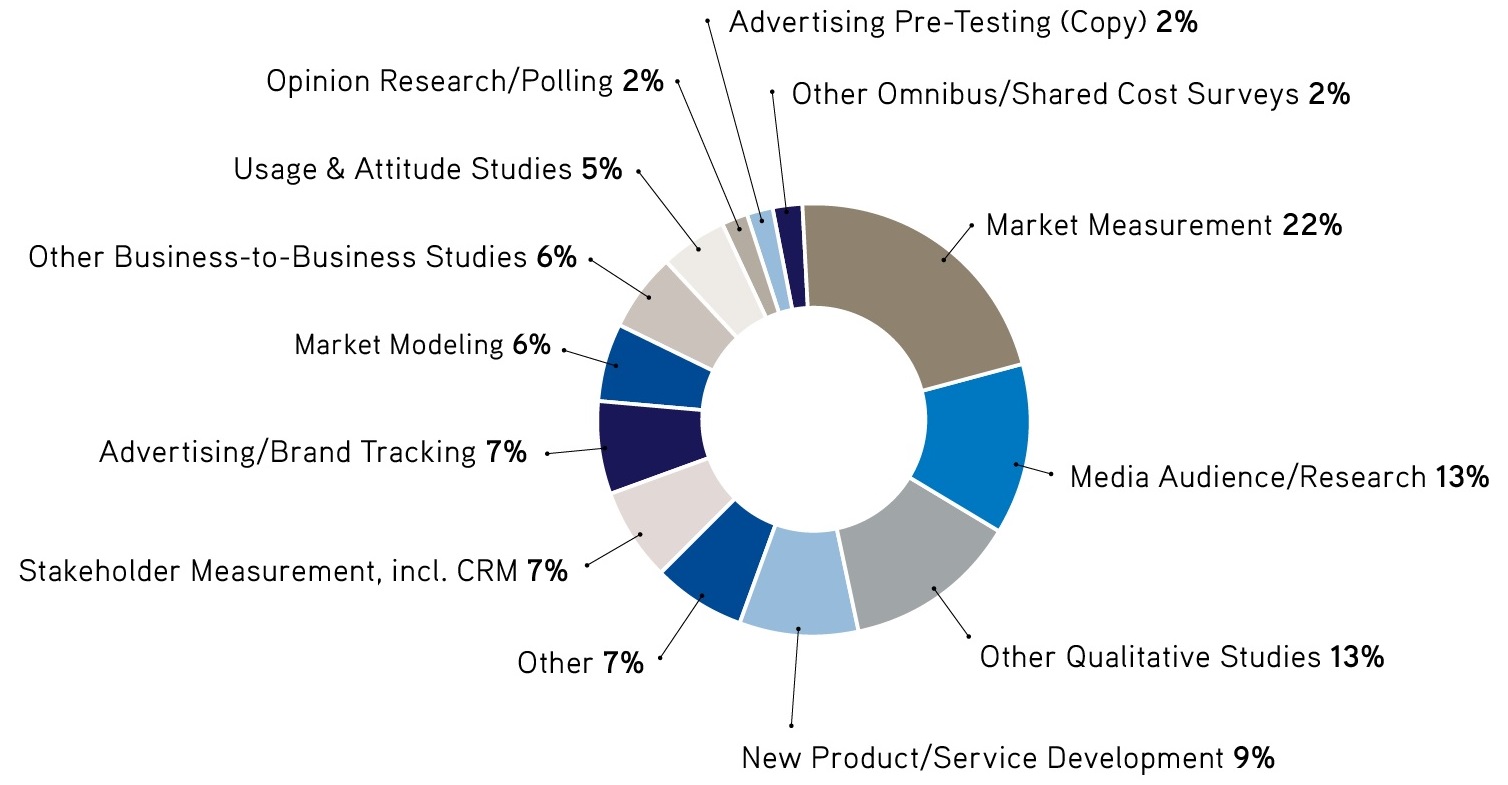

Некоторые изменения произошли на уровне типа проектов. Прибыль от проектов по измерению рынка и телевизионной аудитории увеличилась на 4% и 5%, соответственно. Это произошло в результате роста рынка США, на котором проекты этого типа оцениваются весьма высоко. А вот мировые продажи «Прочих b2b исследований» упали на 7%.

Структура мирового рынка маркетинговых исследований в разрезе типов проектов, 2013 г.

Источник: ESOMAR

Перспективы 2014 года

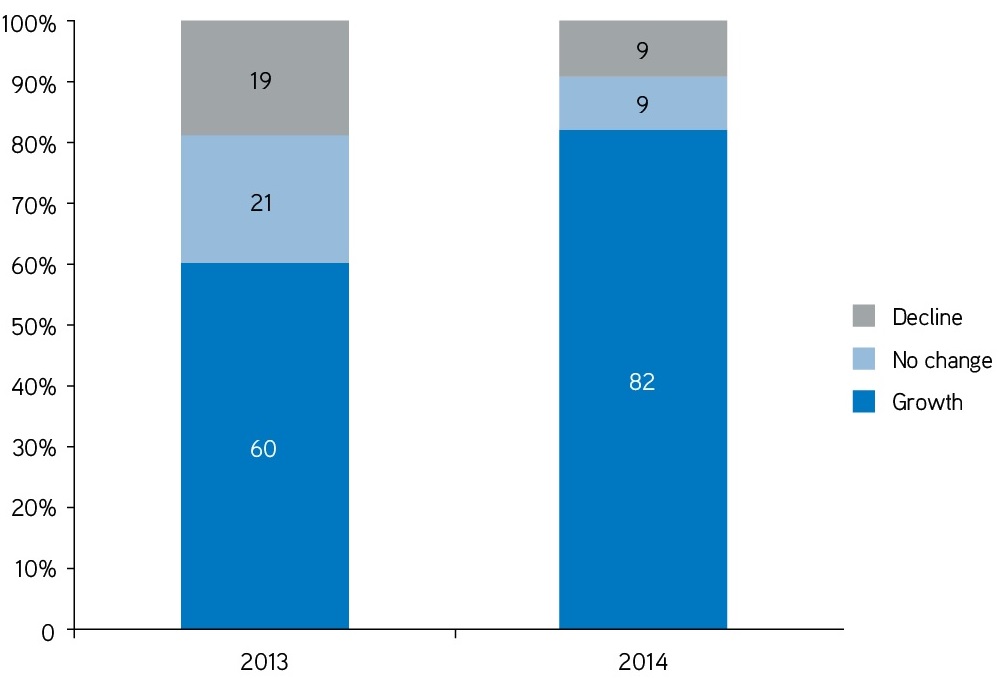

Уверенность в стабильности глобального рынка маркетинговых исследований, кажется, усиливается. В 2014 году 82% стран прогнозируют рост местных рынков против 60% в 2013 году. Только 9% стран ожидают снижение в 2014 по сравнению с 19% в 2013 году.

С региональной точки зрения оптимистичные прогнозы высказываются в адрес Азиатско-Тихоокеанского региона, где увеличение оборота в 2014 году ожидается в 11 из 14 стран. Предполагается, что две страны региона продемонстрируют рост, который будет выражаться двузначными цифрами - Индонезия и Пакистан.

В Японии ожидается рост на 3% в местной валюте. Прогнозы МВФ на 2014 говорят о том, что ВВП вырастет с 0,3% до 1,6%, следом за неожиданно высокими показателями, зафиксированными в Японии в 1 квартале 2014 года. Однако в 2015 году рост показателей, вероятно, немного замедлится и достигнет 1,1%, учитывая запланированное налогово-бюджетное стимулирование. В Китае, втором по величине рынке в регионе, в 2014 году ожидается рост на 7,5%, который в ближайшие годы может превысить обороты Японии.

На латиноамериканском рынке также преобладают позитивные настроения. Из двенадцати анализируемых рынков восемь ожидают увеличения оборота, три (включая Мексику) не ожидают никаких изменений, а Венесуэла является единственной страной, которая ожидает снижение своих показателей в 2014 в связи с высокой инфляцией. Перу и Уругвай полагают, что они могут стать одними из самых быстрорастущих рынков в регионе в 2014 году. Обе страны ожидают высокий спрос на опросы общественного мнения во время выборов. Бразилия, крупнейший рынок региона, ожидает рост на 3% за счет расходов правительства и исследований в отношении FIFA 2014.

Перспективы Европы сейчас кажутся достаточно обнадеживающими. Правда, все еще непонятно, способен ли регион противостоять негативным тенденциям в свете политической напряженности и медленного восстановления экономики, не говоря уже о постоянных сокращениях бюджета и ценовом давлении. Двенадцать из двадцати стран ожидают, пусть и сравнительно небольшое, увеличение оборота исследований; в четырех странах ожидается снижение, а остальные четыре надеются, что ситуация никак не изменится.

Впервые МВФ прогнозирует положительный, но при этом незначительный экономический рост южно-европейских рынков (в том числе Греции, Италии, Португалии и Испании), которые будут наращивать темпы в 2015 году.

В 2014 году рост ВВП Великобритании, которая является самым крупным рынком Европы, вернулся на докризисный уровень. Британский рынок надеется на дальнейшее усиление своих позиций в связи с уверенным восстановлением экономики. Однако ценовое давление продолжает расти, а число заказов сокращается.

В США, крупнейшем рынке в мире, в 2014 году ожидается стабильный рост на фоне улучшения экономической ситуации. И это, несмотря на слабые показатели первого квартала, заставившие МВФ несколько снизить прогнозы на 2014 год: рост на 1,1 - 1,7%. Тем не менее, судя по последним показателям индекса исследовательской отрасли, США демонстрируют самые высокие результаты за последние 12 месяцев (после 2007 года, когда было проведено первое подобное исследование). Кроме того, в США ожидается рост на 6% за счет увеличения расходов на традиционные исследования и масштабные инвестиции в СМИ, здравоохранение и технологии.

Ожидаемое состояние рынка маркетинговых исследований в 2014 году

Источник: ESOMAR

На Ближнем Востоке сохраняется оптимистичный настрой, однако, региональные конфликты могут приостановить поток инвестиций. В Египте ожидается рост на 8% впервые после 2008 года. Страна надеется достичь положительных результатов на фоне восстановления стабильности и улучшения двусторонней торговли с другими арабскими странами, но высокая инфляция может ослабить позиции рынка. Региональные показатели могут повыситься за счет стран Персидского залива и Ливана, в которых ожидается умеренный рост на 5% и 7% соответственно. Перспективы же Израиля не очень обнадеживают ввиду конфликта в секторе Газа.

Перспективы на 2014 год для Африки остаются положительным. ЮАР, Нигерия и Кения являются крупнейшими рынками региона. Ожидается, что их прибыль вырастет на 6%, 5% и 16% соответственно, что в значительной степени будет связано с расширением клиентской базы, увеличением расходов, экономическим ростом, технологическими разработками и усилением инновационных подходов. Однако политическая нестабильность, ограниченные возможности и последствия эпидемии EBOLA могут оказать негативное влияние на рынок.

В целом, ESOMAR считает, что в 2014 году рост отрасли будет варьироваться от 3% до 4% (без учета инфляции) за счет наблюдающихся в последнее время признаков восстановления экономики для некоторых крупнейших исследовательских рынков.

По материалам ежегодного отчета ESOMAR, 2014 г.