Мало кто сегодня сомневается, что наша страна переживает очередной экономический кризис. Конечно, всегда найдутся респонденты, у которых все схвачено и неважно, что происходит вокруг. Однако достаточно просто пройтись по улицам и зайти в магазин, чтобы понять: что-то пошло не так. Чем это грозит исследовательским компаниям?

Тучи сгущаются

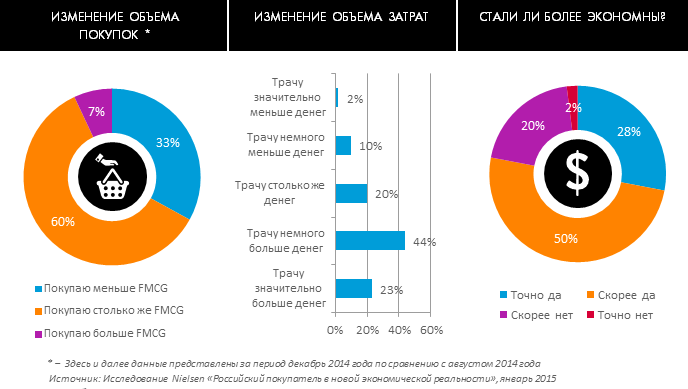

Данные исследования компании Nielsen «Индекс потребительского доверия» свидетельствуют, что рядовой российский покупатель в четвертом квартале 2014 года тратил больше денег, хотя покупал меньше и стремился экономить. Кстати, те, у кого все схвачено, – тоже.

Изменение потребительского поведения россиян

Источник: Nielsen

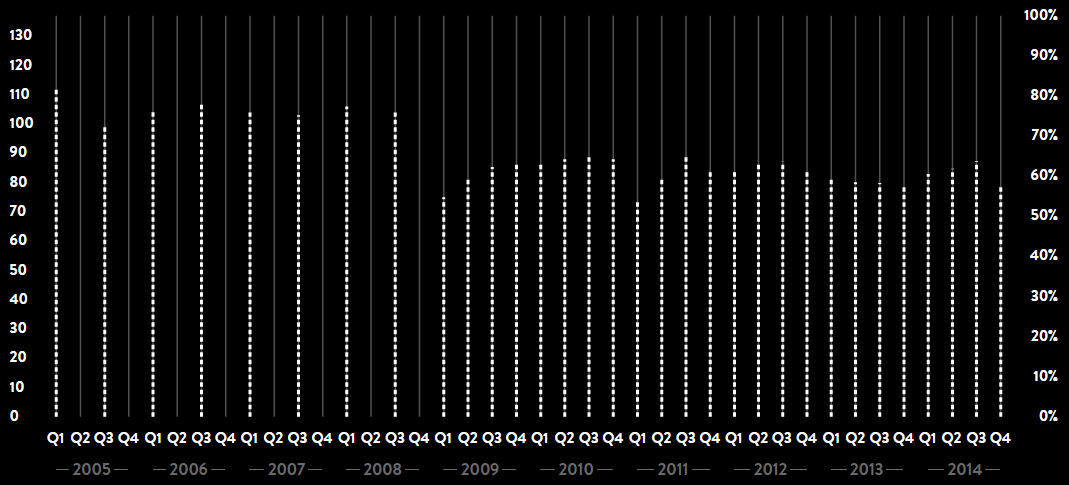

Не радует не только текущая ситуация, но и тенденции. В конце прошлого 2014 года Индекс потребительского доверия буквально обвалился, как свидетельствуют данные того же исследования.

Динамика изменения Индекса потребительского доверия

Источник: The Nielsen

Но вот примечательная деталь. Абсолютное значение обвалившегося Индекса IV квартала 2014 года вполне сопоставимо с аналогичным показателем годичной давности. Да и вообще, после масштабного падения в результате кризиса 2008 года Индекс, по сути, испытывает периодические колебания, сохраняя среднегодовое значение. Значит ли это, что кризиса нет? Вряд ли.

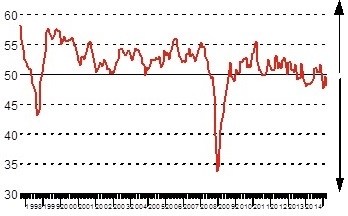

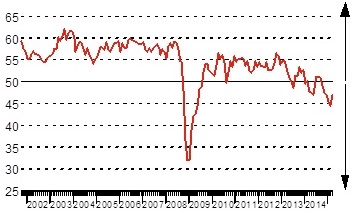

Индикаторы состояния промышленности и сферы услуг свидетельствуют о том, что экономика находится в состоянии рецессии. Убедиться в этом можно, воспользовавшись данными исследования «Индекс PMI» (Purchasing Managers Index), проводимого совместно банком HSBC и британским исследовательским агентством Markit. В ходе исследования ежемесячно проводят опросы менеджеров производственных и сервисных компаний, работающих в России (подробнее об исследовании тут). Разумеется, при столь частых замерах, кривая колеблется. Но вот что интересно: несмотря на мартовские 2015 года небольшие позитивные сдвиги, общий тренд последних трех лет можно назвать, скорее негативным. Конъюнктура в области производства и сферы услуг последовательно ухудшается. Заметим, что все началось существенно раньше новогодней 2014/15 гг. нервотрепки с падением курса рубля.

PMI обрабатывающих отраслей России банка HSBC, 50 = нет перемен по сравнению с прошлым месяцем, сез.корр.

PMI сферы услуг России банка HSBC

Источник: Markit, HSBC

О причинах происходящего можно спорить. Ухудшение положения в экономике в течение последнего года часто и не без оснований связывают с обострением внешнеполитической ситуации. Но вот советник Президента РФ Сергей Глазьев, выступая 8 апреля 2014 года на заседании научного совета при Совбезе России объясняет начавшуюся рецессию с действиями правительства. «Нет объективных ограничений для экономического роста, но денежные власти искусственно сдерживают модернизацию российской экономики, обрекают нас на отставание и обесценивание конкурентного потенциала», - цитирует Глазьева журнал «Форбс», со ссылкой на «Интерфакс».

Так или иначе, но дело скверное. Без сомнения, исследовательские компании, работающие в России, уже почувствовали негативные тенденции. Что будет дальше?

Столько исследователей нам не прокормить

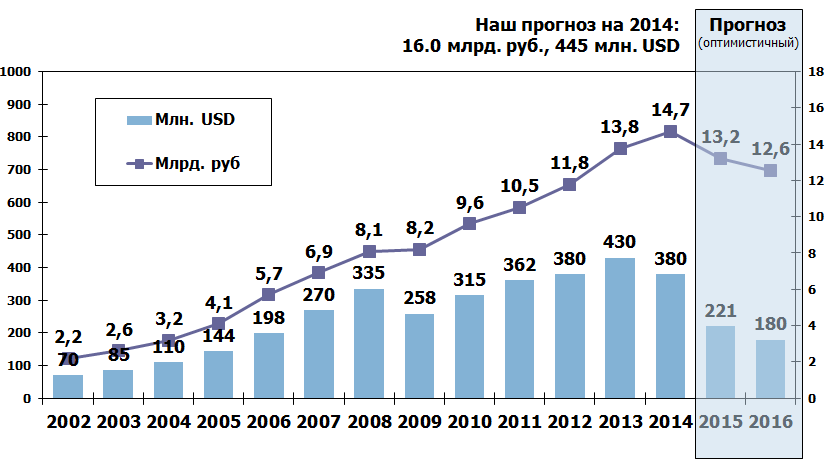

По прогнозу Олега Дембо, национального представителя России в ESOMAR и гендиректора компании О+К, в ближайшие два года нас ждет существенное сжатие рынка, даже более масштабное, чем в 2008 году.

Источник: доклад Олега Дембо на конференции «Продолжая Грушина…», март 2015 год.

Сравнивая нынешний кризис с предыдущими, Олег Дембо выделяет несколько отличительных черт «текущего момента».

- Локальный характер кризиса. Если в 2007/08 гг. глобальный финансовый кризис пришел в Россию извне, то теперь, его можно назвать «рукотворным». Кстати, этот факт имеет и свои положительные стороны: на своих домашних рынках зарубежные компании чувствуют себя неплохо, так что их бюджеты сами по себе никуда не делись. Другой вопрос, куда их направят, но по крайней мере, есть что направлять.

- События развивались постепенно, не было «обвального» - в дни или недели - падения рынка, как например, в 1998 году.

- Нет ни явных провалов отдельных отраслей, ни потенциальных «локомотивов экономики». Соответственно, невозможно сделать четкие рекомендации – где и как искать избавления от стагнации экономики. Исследователи рынка должны будут продемонстрировать свое искусство не только в интересах заказчиков, но и самих себя.

Не мы такие – жизнь такая

Не вдаваясь в детальный анализ причин возникновения общего экономического кризиса, можно попробовать выделить причины сжатия исследовательского рынка. Олег Дембо в своем докладе называет несколько из них.

Разумеется, прежде всего, виноваты клиенты, которые не хотят заказывать исследования. Почему? Причин несколько. Во-первых, «режут косты». Причем, маркетинговые бюджеты не просто сжимаются как шагреневая кожа, меняется их структура, могут исчезнуть целые статьи. Например, расходов на маркетинговые исследования.

Во-вторых, производители товаров и услуг замораживают свою инновационную деятельность. Понять их можно: «не до жиру, быть бы живу», но это понимание не прибавляет ресечерам заказов.

В третьих, падает инвестиционная и – шире – предпринимательская активность. И это тоже, по-человечески, понятно. Трудно планировать бизнес в условиях скачущих валютных курсов и неважно ослабляется рубль или укрепляется. Хорошо известно, что бизнесу нужна стабильность. А ее нет.

Ну, и конечно не обошлось без геополитики. В силу различных причин Россия утратила статус ключевого рынка для многих глобальных компаний. Как следствие, эти компании либо ушли (уходят) с российского рынка, либо существенно снижают здесь свою активность. Последнее, в первую очередь, выражается в уменьшении маркетинговых бюджетов.

Впрочем, замечает Дембо, несмотря на беспрецедентный уровень падения исследовательского рынка, все могло быть еще хуже. Почему не стало? Есть причины.

Начнем с того, что зарубежные заказчики, а их немало, по-прежнему платят в своей подорожавшей у нас валюте. И это плюс. Высокий уровень конкуренции на российских продуктовых рынках не дает их участникам расслабиться, так что исследования все-таки нужны. Этому же способствует и достаточно высокий, по мнению Олега Дембо, уровень маркетинговой культуры заказчиков.

Все резервы в дело

В бизнесе – как в бою, в трудное время особенно важны резервы. Что может улучшить исследовательская компания? Да, в общем, все то же: качество поля и себестоимость работ. Конечно, вопрос о себестоимости – вопрос философский. Тут как посмотреть. На той же конференции звучали мнения, что снижение себестоимости уводит ресечеров в «серую зону». И трудно отказать этим мнениям в основательности. Но с другой стороны: почему, когда речь идет о себестоимости, разговор обычно сводится к тому, что «интервьюерам надо платить меньше»? В конце концов, цель – повысить маржинальность бизнеса, а не посадить своих людей на голодный паек. А маржинальность можно повышать, увеличивая ценность своих услуг для заказчиков за счет учета «особенностей момента». Например, это могут быть экспресс-методики, позволяющие получить результат быстрее, чем прежде – ведь фактор времени в бурное время приобретает особое значение.

Рассуждения о том, какие именно виды резервов надо пустить в ход, становятся предметными, когда понятно, какие именно изменения происходят в структуре маркетинговых бюджетов заказчиков. Уменьшение – слишком общее слово. Олег Дембо называет несколько наиболее значимых из них:

- сокращение объемов полевых работ, особенно, трекинговых;

- переход к менее затратным методам, например, онлайн;

- увеличение доли исследований, выполняемых заказчиками самостоятельно, in-house;

- уменьшение времени проведения проекта, его результаты часто нужны не через один-два месяца, а через одну-две недели.

Кроме того, меняются приемы управления исследовательскими проектами на стороне заказчика, которые, впрочем, сводятся к банальному найти дешевле и/или «отжать по цене».

Разумеется, перестроиться на ходу исследовательским компаниям будет нелегко. Выиграют те из них, кто уже подготовился, т.е. выполнил процедуры, улучшающие основные элементы бизнеса: текущую маржинальность, конкурентоспособность и устойчивость в условиях весьма вероятных изменений внешней среды. Переводя на реалии исследовательской деятельности, это будут, соответственно:

- аудит и оптимизация структуры собственнных затрат;

- диверсифицированный портфель заказов, в который входят также крупные клиенты;

- глубокая методическая и отраслевая экспертиза.

Использованы материалы доклада Олега Дембо на V конференции «Продолжая Грушина» (организатор ВЦИОМ)