Компания Nielsen подвела текущие итоги продаж молочной продукции. По данным исследователей в период с октября 2016 года по сентябрь 2017-го объем российского молочного рынка снизился на 4,7% в натуральном выражении по сравнению с тем же периодом годом ранее. В то же время за аналогичный период 2016/2015 гг. продажи показывали положительную динамику (+ 1,3%), как это следует из данных ретейл-аудита Nielsen. Смогли нарастить объемы лишь две из 16 категорий молочной продукции, из числа аудируемых Nielsen: это сливки (+2,7%) и молочные десерты (+18%).

Среди наиболее крупных категорий молочной продукции наибольший спад продаж произошел в категории кефира (-8,4% в натуральном выражении и -0,4% в денежном выражении). Продажи пастеризованного молока снизились на 2,5% в натуральном выражении, йогуртов — на 5,8%, творога — на 5%, сметаны — на 4,2%, питьевых йогуртов — на 3,6%. Заметное снижение темпов продаж продемонстрировали глазированные сырки: год назад, т.е. в 2016/15 гг. эта подкатегория выросла на 14,6% в натуральном выражении, тогда как в 2017/16 году продажи снизились на 0,8%.

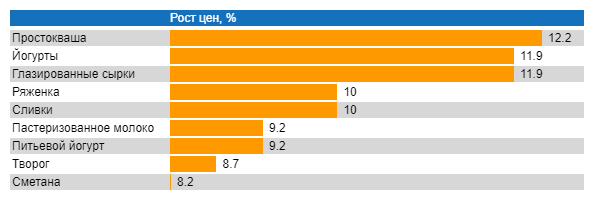

В денежном выражении продажи молочной продукции в 2017/16 годах выросли на 4,1%, однако цены росли быстрее (+9%), причем это максимальный показатель роста среди упакованных продовольственных FMCG-категорий. Для сравнения: годом ранее в той же категории цены выросли на 6,7%. Как считают в Nielsen, рост цен стал причиной спада продаж в натуральном исчислении в текущем году.

Рис. 1. Темпы роста цен по категориям молочной продукции

Источник: Nielsen Россия, октябрь 2016 – сентябрь 2017 гг.

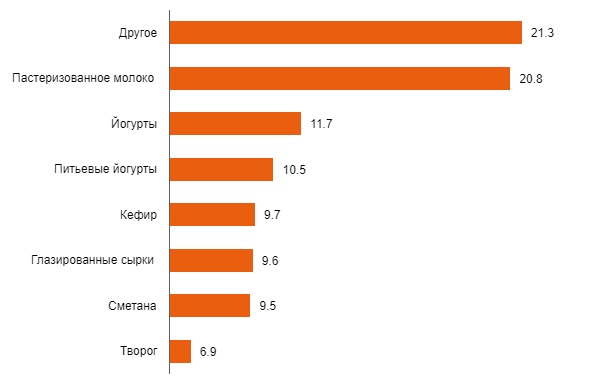

Крупнейшими категориями на рынке молочной продукции стали пастеризованное молоко и смешанная категория, в которую вошли стерилизованное молоко и ряд других видов продукции. Их отрыв от остальных заметен – около 10 пп.

Рис. 2. Структура рынка молочной продукции в денежном выражении, доля, %

Примечание: в категорию «другое» входит стерилизованное молоко, сливки, простокваша, ряженка, гранулированный творог, молочные десерты и др.

Источник: Nielsen Россия, октябрь 2016 – сентябрь 2017 гг.

Среди каналов позитивную динамику продаж смогли сохранить только супермаркеты* (+1,1% в натуральном и +10,2% в денежном выражении), однако и здесь отмечается тенденция к замедлению роста. В гипермаркетах продажи молочной продукции снизились на 5,9% в натуральном выражении, в дискаунтерах — на 6,8%. Наиболее заметное падение отмечается в канале открытых рынков (-19,9 в натуральном и -14% в денежном выражении) и традиционной торговли (-18,7% в натуральном и -14,2% в денежном выражении).

Определения каналов Nielsen: дискаунтеры – площадь магазина до 300 м2, и супермаркеты – от 300 до 2 500 м2, гипермаркеты – более 2 500 м2.

На частные марки молочного рынка приходится 9% продаж в натуральном выражении и 5,8% продаж в денежном. По данным Nielsen, в исследуемом периоде они демонстрируют замедление темпов роста: в натуральном выражении продажи стабильны по отношению к предыдущему периоду, показатель в денежном выражении снизился с 11,3% до 5,4%. Рост цен за единицу объема среди частных марок в молочных категориях составил 6,4%.

Несмотря на спад продаж, исследователи отмечают и позитивные тенденции, которые могут стать драйверами роста. «Некоторые производители, находясь в поисках новых возможностей роста, расширяют свой портфель такими нишевыми категориями, как соевым молоком и другими растительными видами молока, - констатирует Марина Лапенкова, эксперт по ретейл-аудиту компании Nielsen. - Несмотря на то, что доля категории соевого молока в структуре продаж рынка молочной продукции менее 1%, ее перспективы очевидны: за последний год продажи выросли на 50% в натуральном выражении. Российские потребители изменили модель поведения и активно ищут новый опыт и здоровые предложения, поэтому для производителей расширение своего портфеля новыми категориями может стать конкурентным преимуществом»

Вместе с тем изменение потребительского поведения имеет свои опасности. Одна из них - снижается значение брендинга: люди начинают искать низкие цены, все меньше внимания обращая на бренд и его ценности. Собственно, уже начали.

Как показывают данные другого исследовательского проекта – «Любимые бренды россиян», проводимого компанией Online Market Intelligence (OMI), значимость ведущих брендов в глазах потребителя в категории «Молочные продукты» неуклонно снижается с 2014 года. Именно в это время экономика России вошла «полосу турбулентности», а маркетологи все чаще начали применять ценовое стимулирование, проще говоря, скидки и акции. И вот результат.

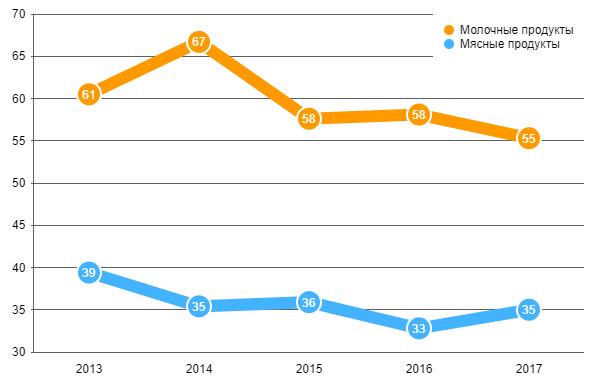

Несмотря на то, что официальные итоги 2017 года еще не объявлены, специально для этой публикации компания OMI предоставила необходимые данные. Они подтверждают тенденцию, которая наметилась год назад. На Рис. 3 представлена динамика изменения совокупной доли пяти ведущих брендов (коэффициент К5) в категории «Молочные продукты» за 2013 – 2017 гг. и для сравнения в «идеологически близкой» к ней категории «Мясные и колбасные продукты».

Рис. 3. Динамика изменения совокупной доли пяти ведущих брендов, К5

Источник: Online Market Intelligence (OMI), проект «Любимые бренды россиян»

Хотя все бренды, входящие в первую пятерку категории «Молочные продукты» по числу упоминаний в качестве любимых, сохранили в 2017 году свои позиции в рейтинге TOP-10, их совокупная доля продолжает «размываться». Покупатели не только ищут «желтые» и «красные» ценники, но и экспериментируют с новыми для себя брендами. Во всяком случае, число «любимых» брендов среди тех, кто занимает 6 – 10 места в рейтинге TOP-10 растет. И как всегда в сложных ситуациях растет важность владения маркетинговыми технологиями: очень уж разборчивый стал покупатель.

О ретейл-аудите

Ретейл-аудит Nielsen — это измерение объемов реальных продаж товаров повседневного спроса, которое проводится в традиционных и современных форматах торговли в городах России с населением свыше 10 тысяч человек.

Об исследовании «Любимые бренды россиян»

Проект «Любимые бренды россиян» проводится компанией Online Market Intelligence методом онлайн опроса, в ходе которого респондентов просят назвать свои любимые бренды (не более трех) в 66 товарных категориях. В ходе каждой волны, которая проводится ежегодно с 2008 г., исследователи опрашивают 1500 человек. Выборка квотная стратифицированная, респондентов выбирают случайным образом из access панели OMI из числа людей в возрасте 18 – 55 лет, проживающих в городах с населением свыше миллиона человек.