Драматическое падение. Именно так можно назвать ситуацию на российском рынке маркетинговых исследований, объем которого был в очередной раз подсчитан членами ОИРОМ на ставшем традиционным «предновогоднем» заседании. Если год назад, в 2014 снижение рынка в долларовом исчислении составляло -11% по отношению к предыдущему году, то в 2015 году эта цифра «выросла» более втрое и составляет -38%. Для удобства читателей мы свели в одну таблицу изменения рынка за последние три года.

Объем рынка маркетинговых исследований России 2013 – 2015 гг.

|

Показатель |

2013 |

2014 |

2015 |

|

Объем рынка, млн долл. США |

430 |

382,7 |

236 |

|

Изменение объема рынка по отношению к аналогичному периоду прошлого года, %, долл. США |

+10 |

-11 |

-38 |

|

Объем рынка, млрд руб. |

13,69 |

14,58 |

14,31 |

|

Изменение объема рынка по отношению к аналогичному периоду прошлого года, %, |

+13 |

+6,5 |

-1 |

|

Среднегодовой курс: доллар США/российский рубль |

31,8255 |

38,5633 |

60,6185 |

Источник: ОИРОМ (подчеркнуто), остальное - расчеты research&trends на основании исторических валютных курсов по сервису oanda.com

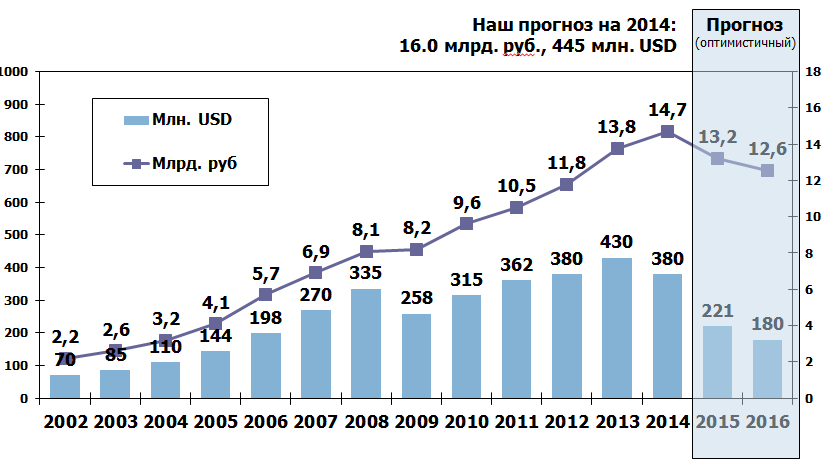

Впрочем, все могло быть хуже. Вот один из слайдов из выступления Олега Дембо, генерального директора О+К и национального представителя России в ESOMAR на Грушинской конференции в марте 2015 года (!). Как легко видеть, реальность оказалась лучше самых оптимистичных прогнозов эксперта. Не исключено, что эта тенденция, если можно так выразиться, продолжится и 2016 год окажется не хуже 2015.

Динамика российского рынка маркетинговых исследований: переход от бурного роста к стагнации и спаду

Источник: ESOMAR, GMR, ОИРОМ, прогноз – Олег Дембо.

Разумеется, использовать цифры объемов рынка надо осторожно. Начнем с того, что валютные курсы ЦБ определяют многое, но не все. Во взаимоотношениях зарубежных компаний, работающих в России, со своими клиентами могут применяться собственные курсы валют. Соответственно, эти компании по-разному будут чувствовать изменения на рынке. И уж совсем иное восприятие будет у тех, кто работает «за рубли». Компании, работающие с российскими заказчиками, наталкиваются на жесткое сопротивление при попытке учесть в ценах инфляцию. Давить нельзя – всегда есть риск того, что клиент не просто уйдет к конкуренту, а использует субститут. Обобщая, можно сказать, что происходит переформатирование рынка. Поэтому, цифры цифрами, но в момент, когда сдвигаются тектонические плиты, а судя по всему, именно такой момент мы и переживаем, структуру рынка надо рассматривать гораздо более детально.

Но что говорят потребители? Ведь они-то и определяют, в конечном итоге, динамику рынка. Если коротко, то хорошего мало. По данным компании Nielsen глобальный «Индекс потребительского доверия» в третьем квартале 2015 года вырос на три пункта, достигнув отметки в 99 пунктов. Это самый высокий уровень с 2006 года, который может в определенном смысле считаться «довоенным» (напомним, что мировой финансовый кризис разразился в 2007 году). Однако это средние значения. Они складываются из позитивных настроений людей в развитых странах, в то время как в развивающихся ситуация, увы, ровно обратная: растет безработица и общее беспокойство. В России в третьем квартале 2015 года «Индекс» снизился на четыре пункта по отношению ко второму кварталу того же года. Наши сограждане негативно рассматривают свои перспективы на рынке труда и относятся к покупкам гораздо более осмотрительно, чем в «тучные времена». Есть и другие тревожащие обстоятельства: второе место среди факторов беспокойства россиян занимает «война», как это следует из приводимой диаграммы. Всего несколько лет назад это было невозможно себе представить.

Источник: Nielsen, Россия, третий квартал 2015 г.

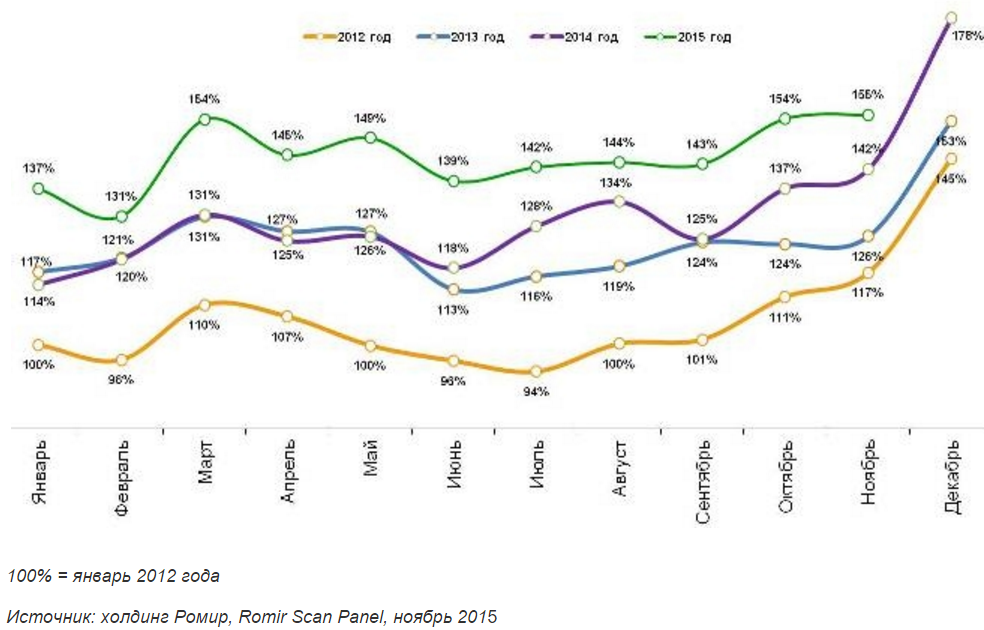

Не дают повода для оптимизма и данные исследования компании Ромир по методике Romir Scan Panel. Как легко видеть из приведенной диаграммы, характер покупательского поведения россиян в конце текущего 2015 года напоминает 2013 год, когда лишь экономические трудности были видны лишь внимательным аналитикам. Они, аналитики, оказались правы: трудности оказались реальными. И вот теперь мы снова видим ноябрьское плато динамики затрат без какого-либо намека на грядущие новогодние праздники.

Динамика номинальных повседневных расходов жителей российских городов с населением от 100 тысяч жителей. Январь 2012 – ноябрь 2015

Название нашей прошлогодней статьи, посвященной подведению итогов 2014 года - «Все еще впереди» - оказалось, увы, точным. Перефразируя слова известного библейского персонажа, можно сказать, «то, чего боялись мы, то и случилось с нами». Однако, как и всегда после вскрытия нарыва, в каком-то смысле, стало легче: жить по накатанному не получится, нужны изменения. Какие? Есть несколько, практически, очевидных трендов.

Во-первых, заказчики будут тянуть одеяло на себя, другими словами, DIY будет набирать популярность. Собственно, у них нет вариантов. Это чуть ли не единственный вариант снижения издержек при сохранении даже не качества (тут по-разному бывает), а контроля над проектом. Понятно, что у DIY есть ограничения. Но заказчики – и это объективный процесс – будут думать в этом направлении. Выходом из положения может быть ситуация, когда исследователи перекладывают на заказчика - к обоюдному удовольствию - часть работы, предоставляя ему доступ 24/7 к данным, в т.ч. и архивным. Выгоды очевидны: затраты снижаются, а скорость выполнения проекта растет. Это означает возникновение потребности в софте нового поколения, потому что никакие «человеческие» решения типа создания круглосуточной службы поддержки уже не будут работать. Каким будет новый софт пока сказать трудно. Скорее всего, начнется соревнование между универсальными платформами и узкоспециализированными программами и первые раунды этих «боев» мы увидим уже совсем скоро.

Во-вторых, заказчики начнут кооперироваться. Они, конечно, и раньше это делали, но теперь процесс может выйти на новый уровень. Синдикативные продукты имеют очевидные ценовые преимущества, однако до сих пор этот рынок был весьма рискованным. Теперь на нем могут появиться новые игроки, которые, кстати, могут кардинально улучшить качество продукта. Под новыми игроками мы понимаем тут не IT компании, которые вторгаются и будут вторгаться в область маркетинговых исследований, а уже работающих на нем ресечеров. Меняются представления о допустимых рисках, поэтому создание готовых маркетинговых обзоров может показаться гораздо более привлекательной нишей, чем еще год или два назад.

Вторая возможность для кооперации заключается в автоматизации приема заказа на участие в омнибусных опросах, совместное использование разного рода сервисов и обзоров и создание системы «предзаказа» готовых маркетинговых обзоров. Ничего нового тут нет, эта модель уже использовалась в других областях. Чего ждем?